Die Geldanlage über eine GmbH bietet zahlreiche steuerliche Vorteile und Gestaltungsmöglichkeiten. Besonders bei bestimmten Anlageklassen wie ETFs, Einzelaktien, Gold oder Kryptowährungen ergeben sich deutliche Unterschiede in der Steuerbelastung im Vergleich zur privaten Anlage. Doch nicht jede Investition ist über die GmbH sinnvoll, da die steuerlichen Regelungen und Vorteile stark von der Art des Investments, der Haltedauer und den individuellen Umständen abhängen.

Dieser Artikel bietet einen umfassenden Überblick über die steuerliche Behandlung und die rechtlichen Aspekte von Kapitalanlagen in der GmbH – von klassischen Aktien bis zu digitalen Währungen.

ETFs und Einzelaktien: Steuerliche Vorteile für Kapitalanleger in der GmbH

Die Investition in ETFs oder Einzelaktien gehört zu den beliebtesten Strategien für Kapitalanleger. Auf Ebene der GmbH bietet sich eine besonders attraktive steuerliche Behandlung, insbesondere bei Veräußerungsgewinnen und Dividendenausschüttungen.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenETFs in der GmbH: Steuerliche Vorteile im Vergleich zur privaten Anlage

ETFs (Exchange Traded Funds) gehören zu den beliebtesten Anlageformen, da sie breite Diversifikation, geringe Kosten und Flexibilität bieten. Die steuerliche Behandlung von ETFs unterscheidet sich jedoch erheblich zwischen der privaten Ebene und der GmbH. Auf GmbH-Ebene bietet die Besteuerung von Dividenden und Veräußerungsgewinnen aus ETFs klare Vorteile. Grundsätzlich müssen GmbHs Gewinne aus ETFs mit Körperschaftsteuer (15%), Solidaritätszuschlag und Gewerbesteuer (z. B. 17,15% in München) besteuern.

Auf GmbH-Ebene genießen ETFs allerdings eine zusätzliche Steuerfreistellung, die weit über die private Freistellung hinausgeht:

- 80 % Steuerfrei bei der Körperschaftsteuer: Nur 20 % der Dividenden aus ETFs unterliegen der Körperschaftsteuer (15 % auf 20 % des Ertrags).

- 40 % Steuerfrei bei der Gewerbesteuer: Für die Gewerbesteuer sind lediglich 60 % der Dividenden steuerpflichtig.

Diese Begünstigungen gelten sowohl für den Verkauf der ETFs über die GmbH als auch für laufende Gewinnausschüttungen oder für die zu zahlende Vorabpauschale bei thesaurierenden ETF.

Beispiel: Steuerbelastung ETF-Gewinne von 100.000 € (GmbH, München):

- Körperschaftsteuer: 15 % auf 20.000 € = 3.000 €

- Solidaritätszuschlag: 5,5 % auf 3.000 € = 165 €

- Gewerbesteuer (17,15 % auf 60.000 €): 10.290 €

- Gesamtsteuerbelastung: 13.455 € Effektive Steuerbelastung: 13,46 %

Vergleich: ETF-Gewinne auf privater Ebene:

Auf privater Ebene sind Dividenden aus ETFs nur zu 30 % steuerfrei, sodass 70 % der Erträge der Kapitalertragsteuer (25 % + Solidaritätszuschlag) unterliegen. Dies ergibt eine Steuerbelastung von 18,5 % – deutlich höher als die 13,46 % über die GmbH.

Warum gibt es diese zusätzliche Freistellung für ETFs?

Die umfassende Steuerfreistellung bei der GmbH geht auf die steuerlichen Regelungen für Investmentfonds zurück, die seit 2018 gelten. Hier einige Hintergründe:

- 15 % Besteuerung auf Fondsebene: Investmentfonds unterliegen bereits einer pauschalen Besteuerung in Höhe von 15 % auf Fondserträge. Diese Steuer wird unabhängig von der Besteuerung auf Anlegerebene erhoben.

- Teilfreistellung für Anleger: Zur Vermeidung von Doppelbesteuerung erhalten Anleger eine Steuerfreistellung:

- Privat: 30 % Freistellung.

- GmbH: 80 % Freistellung, da die Erträge zusätzlich der Körperschaft- und Gewerbesteuer unterliegen.

Was gilt für Fonds nach irischem Recht?

Fonds, die nach irischem Recht aufgelegt sind, sind bei Anlegern besonders beliebt, da sie für Aktien aus den USA steuerliche Vorteile bieten:

Unabhängig vom Sitzland: Die Teilfreistellung (80 % für die GmbH) gilt unabhängig davon, ob ein Fonds in Irland, Luxemburg oder einem anderen Land aufgelegt wurde. Entscheidend ist, dass mindestens 50 % des Vermögens des Fonds in Aktien investiert werden.

Vorteil des Doppelbesteuerungsabkommen mit USA für irische Fonds: Für ETFs mit US-Aktien können Fonds nach irischem Recht zusätzliche Vorteile bieten, da Irland ein Abkommen mit den USA hat, das die Quellensteuer auf Dividenden auf 15 % (statt 30 %) reduziert.

Fazit: ETFs über die GmbH oder privat investieren?

ETFs sind auf GmbH-Ebene steuerlich klar im Vorteil. Sowohl bei Dividenden als auch bei Veräußerungsgewinnen profitieren Sie von einer effektiven Steuerlast von nur 13,46 % (Beispiel GmbH in München), während auf privater Ebene eine Steuerbelastung von 18,5 % entsteht.

Für langfristige Anleger und größere Investments kann die GmbH daher eine ideale Struktur für ETF-Investitionen sein. Eine individuelle Prüfung ist jedoch sinnvoll, um zu entscheiden, ob Ihre Anlageziele besser über die GmbH oder privat verfolgt werden sollten.

Einzelaktien steueroptimiert in der GmbH halten

Einzelaktien in der GmbH halten und Dividende erhalten

Dividenden aus Einzelaktien

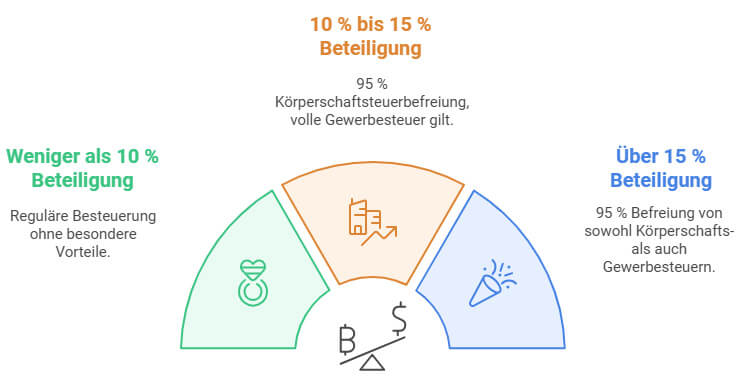

Bei Dividenden spielt die Höhe der Beteiligung am Unternehmen eine entscheidende Rolle:

- 1. Streubesitz (< 10 % Beteiligung): Hier gelten keine besonderen Steuervergünstigungen. Dividenden werden regulär besteuert.

- 2. Beteiligung > 10 %: Ab einer Beteiligung von mindestens 10 % greift eine 95 %ige Befreiung bei der Körperschaftsteuer. Die Gewerbesteuer bleibt jedoch auf die volle Dividende anwendbar.

- 3. Beteiligung > 15 %: Zusätzlich zur Befreiung bei der Körperschaftsteuer gilt eine 95 %ige Befreiung auch bei der Gewerbesteuer, was die Steuerlast deutlich reduziert.

1. Dividenden aus Einzelaktien (Streubesitz < 10 % Beteiligung)

Kleinere Beteiligungen – wie sie bei börsennotierten Unternehmen typisch sind – unterliegen der regulären Besteuerung sowohl bei der Körperschaftsteuer als auch bei der Gewerbesteuer.

Beispiel: Dividende in Höhe von 100.000 €

- Körperschaftsteuer: 15 % = 15.000 €

- Solidaritätszuschlag: 0,825 % = 825 €

- Gewerbesteuer (z. B. München, 17,15 %): 17.150 €

- Gesamtsteuerbelastung: 32.975 €

- Effektive Steuerbelastung: 32,98 %

Ergänzung: Vergleich zur Besteuerung von Dividenden auf privater Ebene Die Besteuerung von Dividenden auf Ebene der GmbH ist bei kleinen Beteiligungen (Streubesitz < 10 %) höher als auf privater Ebene. Während bei der GmbH eine effektive Steuerlast von 32,98 % anfällt, gilt für private Dividenden die Kapitalertragsteuer von 25 % zuzüglich Solidaritätszuschlag (0,825 %), was einer Gesamtbelastung von 26,375 % entspricht.

Wann lohnt sich die private Anlage?

Die Investition in dividendenstarke, börsennotierte Aktien kann sich auf privater Ebene steuerlich lohnen, insbesondere durch die niedrigere Steuerbelastung: Die Kapitalertragsteuer inklusive Solidaritätszuschlag beträgt hier nur 26,375 %, während auf Ebene der GmbH eine Steuerlast von etwa 30 % anfällt. Allerdings entstehen zusätzliche Steuern, wenn die Gewinne zunächst aus der GmbH an die Gesellschafter ausgeschüttet werden müssen:

Ausschüttung aus der GmbH:

Gewinne, die in der GmbH angesammelt wurden, müssen für private Investitionen erst ausgeschüttet werden. Diese Ausschüttung unterliegt der Kapitalertragsteuer (26,375 %).

Durch die Kombination der Körperschaftsteuer auf Gewinne und der Kapitalertragsteuer auf Ausschüttungen entsteht eine höhere Gesamtbelastung. Dies kann die steuerlichen Vorteile der privaten Anlage reduzieren.

Die private Ebene ist bei Dividenden aus kleinen Beteiligungen steuerlich attraktiver. Allerdings lohnt sich eine genaue Vergleichsrechnung, da die zusätzliche Belastung durch die Ausschüttung aus der GmbH berücksichtigt werden muss.

Unser Beratungsangebot bei steuerberaten.de

Die Entscheidung, ob Kapitalanlagen über die GmbH oder auf privater Ebene erfolgen sollen, erfordert eine individuelle Analyse. Unsere erfahrenen Steuerberater von steuerberaten.de helfen Ihnen dabei, die steuerlich optimale Strategie für Ihre Investitionen zu finden. Kontaktieren Sie uns hierzu gern.

2. Dividenden bei Beteiligung > 10 %

Ab einer Beteiligung von mindestens 10 % an einem Unternehmen sind Dividenden zu 95 % von der Körperschaftsteuer befreit. Die Gewerbesteuer bleibt jedoch auf die gesamte Dividende fällig.

Beispiel: Dividende in Höhe von 100.000 € bei 10 % Beteiligung

- Körperschaftsteuer: 15 % auf 5.000 € = 750 €

- Solidaritätszuschlag: 5,5 % auf 750 € = 41,25 €

- Gewerbesteuer (z. B. München, 17,15 % auf 100.000 €): 17.150 €

- Gesamtsteuerbelastung: 17.941,25 €

- Effektive Steuerbelastung: 17,94 %

Im Vergleich dazu unterliegt die private Anlage von Dividenden der Kapitalertragsteuer von 25 % zuzüglich Solidaritätszuschlag (0,825 %), was einer Gesamtsteuerbelastung von 26,375 % entspricht.

3. Dividenden bei Beteiligung > 15 %

Bei einer Beteiligung von mindestens 15 % greift zusätzlich zur Befreiung bei der Körperschaftsteuer eine 95 %ige Steuerbefreiung bei der Gewerbesteuer. Voraussetzung ist, dass die Beteiligung seit Beginn des Kalenderjahres gehalten wurde.

Beispiel: Dividende in Höhe von 100.000 € bei 15 % Beteiligung

- Körperschaftsteuer: 15 % auf 5.000 € = 750 €

- Solidaritätszuschlag: 5,5 % auf 750 € = 41,25 €

- Gewerbesteuer (z. B. München, 17,15 % auf 5.000 €): 857,50 €

- Gesamtsteuerbelastung: 1.648,75 €

- Effektive Steuerbelastung: 1,65 %

Fazit

Die umfassenden Steuerbefreiungen ab einer Beteiligung von 15 % erklären, warum Konzerne und strategische Investoren gezielt solche Quoten anstreben, um Dividenden nahezu steuerfrei zu vereinnahmen.

Einzelaktien in der GmbH verkaufen - Besteuerung der Gewinne

Gewinne aus dem Verkauf von Anteilen an einer anderen Kapitalgesellschaft (z. B. GmbH oder AG) sind ebenfalls stark steuerlich begünstigt. 95 % der Veräußerungsgewinne sind steuerfrei, sowohl bei der Körperschaftsteuer als auch bei der Gewerbesteuer.

Beispiel: Verkauf von Anteilen mit einem Gewinn von 100.000 €

Von den 100.000 Euro Gewinn sind bei der Körperschaftsteuer und Gewerbesteuer nur 5% anzusetzen, da 95% steuerfrei bleiben. Also sind von den 100.000 Euro nur 5.000 Euro zu versteuern.

- Körperschaftsteuer: 5.000 Euro in Höhe von 15 % aber = 750 €

- Solidaritätszuschlag: 5,5 % auf 750 € = 41,25 €

- Gewerbesteuer (z. B. München, 17,15 % auf 5.000 €): 857,50 €

- Gesamtsteuerbelastung: 1.648,75 €

- Effektive Steuerbelastung: 1,65 %

Fazit

Die steuerliche Begünstigung bei Veräußerungsgewinnen sorgt dafür, dass fast der gesamte Gewinn auf GmbH-Ebene verbleibt und für weitere Investitionen genutzt werden kann.

Kryptowährungen in der GmbH: Steuerliche und rechtliche Aspekte

Kryptowährungen wie Bitcoin oder Ethereum sind eine beliebte Anlageklasse. Die steuerliche Behandlung von Kryptowährungen unterscheidet sich je nachdem, ob sie privat oder über eine GmbH gehalten werden.

Steuerliche Behandlung von Kryptowährungen

Auf Ebene der GmbH werden Gewinne aus dem Verkauf von Kryptowährungen wie normale betriebliche Gewinne behandelt. Es gibt keine besondere Steuerbefreiung, wie sie beispielsweise bei Veräußerungsgewinnen von Anteilen an Kapitalgesellschaften gilt. Gewinne aus Kryptowährungen unterliegen somit:

- der Körperschaftsteuer (15 %),

- dem Solidaritätszuschlag (5,5 % auf die Körperschaftsteuer),

- und der Gewerbesteuer (je nach Standort, z. B. München: 17,15 %).

Die Gesamtsteuerbelastung auf Kryptowährungen bei einer GmbH liegt somit bei rund 30–33 %.

Beispiel: Verkauf von Bitcoin mit einem Gewinn von 100.000 € (GmbH)

Körperschaftsteuer: 15 % = 15.000 € Solidaritätszuschlag: 5,5 % auf 15.000 € = 825 € Gewerbesteuer (z. B. München, 17,15 %): 17.150 € Gesamtsteuerbelastung: 32.975 € Effektive Steuerbelastung: 32,98 %

Verkauf Bitcoin durch Privatperson - Steuerliche Regelung

Die steuerliche Regelung beim Verkauf von Bitcoin und anderen Kryptowährungen durch eine Privatperson hängt maßgeblich von der Haltedauer ab:

Gewinne sind nach einer Haltedauer von länger als einem Jahr steuerfrei.

Gewinne bei einer Haltedauer von weniger als einem Jahr unterliegen dem persönlichen Einkommensteuersatz, der bis zu 47,5 % (inkl. Solidaritätszuschlag) betragen kann.

Beispiel: Verkauf von Bitcoin mit einem Gewinn von 100.000 € (privat, Haltedauer < 1 Jahr, Steuersatz 42 %)

Einkommensteuer: 42 % auf 100.000 € = 42.000 €

Effektive Steuerbelastung: 42 %

Vorteile der privaten und betrieblichen Anlage

Ein Vorteil der privaten Anlage von Kryptowährungen ist die Möglichkeit, Gewinne nach einer Haltedauer von mehr als einem Jahr steuerfrei zu realisieren. Diese Möglichkeit entfällt jedoch auf Ebene der GmbH, wo alle Gewinne der regulären Besteuerung unterliegen.

Fazit

Für langfristige Anlagen (> 1 Jahr): Die private Ebene ist steuerlich vorteilhafter, da Gewinne nach einem Jahr steuerfrei bleiben.

Für kurzfristige Anlagen (< 1 Jahr): Die GmbH ist möglicherweise sinnvoller, da die Steuerbelastung auf privater Ebene mit bis zu 47,5 % deutlich höher ausfallen kann.

Rechtliche Aspekte: Kryptowährungen in der GmbH

Der Kauf von Kryptowährungen über eine GmbH ist grundsätzlich erlaubt, jedoch sind dabei wichtige rechtliche und steuerliche Anforderungen zu beachten:

Aufgrund der Anonymität von Wallets ist es besonders wichtig, dass klar nachgewiesen werden kann, dass die GmbH tatsächlich Eigentümer der Kryptowährungen ist. Da Wallets keine direkten Informationen über den Anspruchsberechtigten enthalten, ist die GmbH nicht automatisch als Inhaberin erkennbar.

Hierfür ist der Nachweis des wirtschaftlichen Eigentums entscheidend. Die GmbH muss belegen, dass sie die Kontrolle über die Kryptowährungen hat und diese aus ihrem Betriebsvermögen finanziert wurden. Die Zahlung sollte daher eindeutig aus Firmenmitteln erfolgen, etwa über das Geschäftskonto. Zudem müssen Wallets klar der GmbH zugeordnet sein, einschließlich einer Dokumentation der Wallet-Adressen, privaten Schlüssel und aller Transaktionen.

Ohne eine klare Zuordnung könnten steuerliche Risiken entstehen, beispielsweise wenn das Finanzamt Zweifel an der Zugehörigkeit der Kryptowährungen zum Betriebsvermögen hat oder eine verdeckte Gewinnausschüttung (vGA) unterstellt. Eine lückenlose Dokumentation und klare Trennung zwischen privatem und betrieblichem Vermögen sind daher unerlässlich.

Gold in der GmbH: Rechtliche und steuerliche Besonderheiten

Gold ist eine klassische und bewährte Anlageform, die auch über eine GmbH erworben werden kann. Dabei gibt es jedoch rechtliche und steuerliche Besonderheiten, die speziell für eine GmbH relevant sind.

Rechtliche Aspekte beim Goldkauf über die GmbH

Grundsätzlich gehört alles, was die GmbH erwirbt, zwingend zum Betriebsvermögen. Dies gilt auch für Gold. Es ist jedoch essenziell, sicherzustellen, dass keine private Nutzung vorliegt, da dies steuerlich als verdeckte Gewinnausschüttung (vGA) behandelt werden könnte.

Anlagegold: Der Kauf von Goldbarren oder Münzen ist unproblematisch, da keine Privatnutzung möglich ist. Solches Gold kann zudem als Sicherheit für Kredite eingesetzt werden.

Schmuckgold: Der Kauf von Schmuck, etwa Goldketten oder Golduhren, ist kritisch, da diese Gegenstände privat genutzt werden könnten, z. B. vom Geschäftsführer. Solche Anschaffungen könnten steuerliche Risiken mit sich bringen.

Steuerliche Behandlung von Gold in der GmbH

Gewinne aus dem Verkauf von Gold werden auf Ebene der GmbH wie normale Einkünfte behandelt. Die Steuerlast setzt sich aus Körperschaftsteuer (15 %), Solidaritätszuschlag (0,825 %) und Gewerbesteuer (ca. 15–17,15 %, je nach Standort) zusammen und beträgt insgesamt rund 30–33 %.

Auf privater Ebene gibt es hingegen den Vorteil, dass Gewinne aus dem Verkauf von Gold nach einer Haltefrist von mehr als einem Jahr steuerfrei sind. Bei kürzeren Haltedauern wird jedoch der persönliche Steuersatz angewendet, der bis zu 47,5 % (inkl. Solidaritätszuschlag) betragen kann.

Beispiel: Verkauf von Gold mit einem Gewinn von 30.000 €

Ein Kilogramm Gold wurde für 50.000 € gekauft und für 80.000 € verkauft.

GmbH: Körperschaftsteuer (15 %): 4.500 € Solidaritätszuschlag (5,5 % auf 4.500 €): 247,50 € Gewerbesteuer (München, 17,15 %): 5.145 € Gesamtsteuer: 9.892,50 €

Privat: Einkommensteuer (bei 42 % Steuersatz): 12.600 €

Langfristige Steuerfreiheit: Bei einer Haltedauer von mehr als einem Jahr entfällt die Steuer auf privater Ebene vollständig.

Silber und andere Edelmetalle in der GmbH

Auch andere Edelmetalle wie Silber oder Platin können über die GmbH erworben werden. Allerdings sind diese Edelmetalle nicht wie Anlagegold gemäß § 25c UStG von der Umsatzsteuer befreit. Beim Kauf fällt daher die reguläre Umsatzsteuer von 19 % an, was die Anschaffungskosten deutlich erhöht und solche Investitionen steuerlich weniger attraktiv macht.

Fazit: Gold als Anlageform in der GmbH und privat

Gold bietet über die GmbH steuerliche Vorteile, etwa die Möglichkeit, Verluste abzusetzen oder Anlagegold als Kreditsicherheit zu nutzen. Für langfristige Anlagen ist die private Ebene oft vorteilhafter, da Gewinne nach einem Jahr steuerfrei bleiben.

Allerdings muss für eine private Investition häufig eine Gewinnausschüttung aus der GmbH erfolgen, die mit 25 % Kapitalertragsteuer (zzgl. Solidaritätszuschlag) belastet wird. Dies kann die Steuerlast erheblich erhöhen.

Individuelle Prüfung notwendig: Welche Option steuerlich günstiger ist, hängt von Ihren persönlichen Zielen und der geplanten Haltedauer ab.

Unser Beratungsangebot

Wir bei steuerberaten.de unterstützen Sie bei der Finanzplanung und der Entscheidung, ob sich eine Goldanlage über Ihre GmbH oder privat lohnt. Kontaktieren Sie uns für eine individuelle Beratung!

Kosten der Vermögensverwaltung: Vorteile über die GmbH

Ein entscheidender Vorteil der Geldanlage über eine GmbH ist die Möglichkeit, Kosten der Vermögensverwaltung vollständig abzusetzen. Dies gilt sowohl für direkte als auch indirekte Ausgaben, die im Zusammenhang mit der Verwaltung und dem Aufbau des Vermögens stehen.

Welche Kosten sind bei der GmbH absetzbar?

Verwaltungskosten: Gebühren für Vermögensverwalter, Depotgebühren oder ähnliche Aufwendungen.

Zinsaufwendungen: Falls die GmbH Kredite zur Finanzierung von Investitionen aufnimmt, können auch die anfallenden Zinsen steuermindernd geltend gemacht werden.

Reisekosten: Selbst Fahrtkosten zu Aktionärsversammlungen, beispielsweise bei börsennotierten Unternehmen, sind absetzbar. Dies gilt auch für Ausgaben vor Ort (z. B. Verpflegung).

Kosten abziehen: Vergleich zur privaten Vermögensverwaltung

Auf privater Ebene können Anleger lediglich den Sparerpauschbetrag in Höhe von 1.000 € (bei Ledigen) bzw. 2.000 € (bei Ehepaaren) nutzen, um Einkünfte aus Kapitalvermögen steuerfrei zu halten. Darüber hinausgehende Kosten, etwa für Reisekosten oder Zinsen, können privat nicht abgesetzt werden.

Fazit: Kosten für Vermögensverwaltung ei GmbH berücksichtigen

Die Absetzbarkeit von Kosten der Vermögensverwaltung ist ein klarer Vorteil der GmbH. Während Privatpersonen diese Ausgaben nicht geltend machen können, reduzieren sie auf GmbH-Ebene direkt die Steuerlast.

Gesamtfazit: Geldanlage über die GmbH – ETFs, Gold, Bitcoin und Einzelaktien

Die Geldanlage über eine GmbH bietet zahlreiche steuerliche Vorteile, die bei bestimmten Anlageklassen wie ETFs, Einzelaktien eine wichtige Rolle spielen. Besonders bei Veräußerungsgewinnen aus Einzelaktien sowie der steuerlichen Behandlung von ETFs ergeben sich deutliche Vorteile gegenüber der privaten Anlage. Außerdem ist die Möglichkeit Kosten steuerlich bei der GmbH zu berücksichtigen ebenso ein großer Vorteil der GmbH.

Vorteile der GmbH bei ETFs, Einzelaktien, Gold und Bitcoin

- ETFs: Gewinne aus ETFs werden auf GmbH-Ebene besonders begünstigt:

- 80 % Steuerfrei bei der Körperschaftsteuer

- 40 % Steuerfrei bei der Gewerbesteuer

Dies führt zu einer effektiven Steuerbelastung von nur rund 13 %. Im Gegensatz dazu beträgt die Steuerlast auf privater Ebene durch eine geringere Freistellung von nur 30 % 18,5 %, was die GmbH deutlich attraktiver macht.

- Einzelaktien – Dividenden und Veräußerungsgewinne:

- Dividenden: Unterliegen bei der GmbH dem regulären Steuersatz von 30%-33% und sich damit deutlich höher besteuert als auf privater Ebene. Nur bei Beteiligungen über 10% oder 15% am Unternehmen ergeben sich niedrigere Steuern bei der GmbH.

- Veräußerungsgewinne: Gewinne aus dem Verkauf von Einzelaktien sind unabhängig von der Beteiligungshöhe steuerlich begünstigt: 95 % der Veräußerungsgewinne sind von der Körperschaft- und Gewerbesteuer befreit. Dadurch fällt auf Ebene der GmbH nur eine minimale Steuerbelastung von ca. 1,65 % an. Dies macht die GmbH für spekulative und strategische Aktienanlagen besonders attraktiv.

Vorteile der privaten Anlage

-

Gold und Kryptowährungen: Während Gewinne aus Gold und Bitcoin in der GmbH regulär besteuert werden (rund 30 %), können sie auf privater Ebene nach einer Haltefrist von mehr als einem Jahr steuerfrei sein.

-

Geringere Steuerlast bei Dividenden aus Streubesitz: Für kleinere Beteiligungen (< 10 %) beträgt die Steuerlast auf privater Ebene 26,375 % (Kapitalertragsteuer inkl. Solidaritätszuschlag) – niedriger als die rund 30%-33 % bei der GmbH.

Wichtige Überlegungen

- Ausschüttungskosten: Für private Investitionen müssen Gewinne aus der GmbH zunächst ausgeschüttet werden, was mit einer zusätzlichen Steuerbelastung von 25 % Kapitalertragsteuer (zzgl. Solidaritätszuschlag) verbunden ist.

- Strategische Planung notwendig: Welche Anlageform steuerlich sinnvoller ist, hängt von individuellen Faktoren wie Haltedauer, Höhe der Beteiligung und Investitionsziel ab.

Unser Beratungsangebot bei steuerberaten.de

Unsere Experten unterstützen Sie dabei, Ihre Anlagestrategie optimal zu gestalten und die steuerlichen Vorteile Ihrer GmbH voll auszuschöpfen. Kontaktieren Sie uns jetzt für eine individuelle Beratung – wir entwickeln gemeinsam die optimale Lösung für Ihre Investments!

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.