Zinslose oder niedrig verzinste Darlehen können steuerliche Konsequenzen haben, die oft unterschätzt werden. Insbesondere die Schenkungsteuer greift, wenn der Darlehensnehmer durch den Verzicht auf Zinsen einen Nutzungsvorteil erhält. In diesem Artikel erläutern wir die steuerlichen Hintergründe und zeigen anhand von BFH-Urteilen, welche Konsequenzen zinslose Darlehen nach sich ziehen können.

Was ist eine Schenkung?

Gemäß § 7 Abs. 1 Nr. 1 ErbStG liegt eine Schenkung unter Lebenden vor, wenn:

der Beschenkte auf Kosten des Schenkers bereichert wird, eine Vermögensminderung beim Schenker und eine Vermögensmehrung beim Beschenkten erfolgt. Ein solcher Nutzungsvorteil, der beispielsweise durch ein zinsloses Darlehen entsteht, gilt steuerlich als Schenkung. Dies kann erhebliche Schenkungsteuerbelastungen nach sich ziehen, die häufig übersehen werden.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenWarum zinslose Darlehen steuerlich problematisch sind

Wenn ein Darlehensgeber auf Zinsen verzichtet, entsteht beim Darlehensnehmer ein steuerlich relevanter Vorteil, da dieser das Kapital kostenlos nutzen kann. Dieser Vorteil wird vom Finanzamt als Schenkung gewertet, was eine Schenkungsteuerpflicht auslöst.

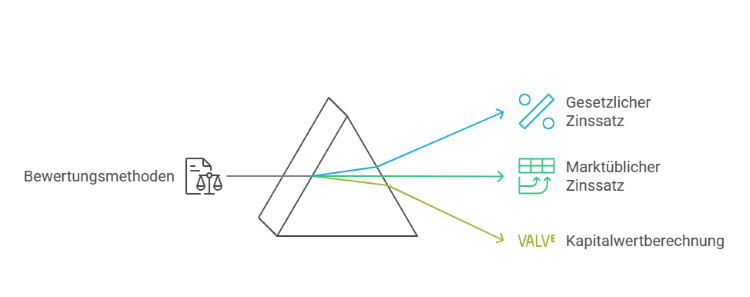

Bewertung des Nutzungsvorteils

Gesetzlicher Zinssatz: Nach § 12 Abs. 1 ErbStG und §§ 13, 14 BewG wird ein Zinssatz von 5,5 % jährlich als Grundlage für die Bewertung herangezogen. Marktübliche Zinsen: Ist der marktübliche Zinssatz niedriger, wird dieser angewandt. Unbefristete Darlehen: Bei zinslosen Darlehen ohne feste Laufzeit wird ein Kapitalwert von 9,3-fachem Jahreswert (§ 13 Abs. 2 Alt. 2 BewG) angesetzt. Beispiele: Schenkungsteuer bei zinslosen Darlehen

Beispiel 1: BFH-Urteil vom 31. Juli 2024 – II R 20/22

In diesem Fall hatte ein Bruder seiner Schwester ein zinsgünstiges Darlehen gewährt, um ihren Pflichtteilsanspruch zu begleichen:

Sachverhalt: Der Bruder schuldete der Schwester 1,8 Millionen Euro und vereinbarte mit ihr ein Darlehen mit 1 % Zinsen bei unbegrenzter Laufzeit. Das Finanzamt sah in der Differenz zum gesetzlichen Zinssatz (5,5 %) eine Schenkung.

Bewertung des Zinsvorteils: Im Verfahren vor dem BFH wurde der marktübliche Zinssatz auf 2,81 % (statt 5,5 %) festgelegt. Dieser Zinssatz basierte auf Daten der Deutschen Bundesbank für vergleichbare Darlehen mit einer Laufzeit von fünf Jahren, da eine Kündigungsmöglichkeit nach fünf Jahren vorgesehen war.

Schenkungsbetrag: Der Zinsvorteil (Differenz von 1,81 % zwischen 2,81 % und 1 %) ergab bei einem Darlehensbetrag von 1,8 Millionen Euro einen jährlichen Vorteil von 34.000 Euro. Über die Laufzeit summierte sich der Nutzungsvorteil zu einem Schenkungsbetrag von 315.700 Euro. Nach Abzug des Freibetrags von 20.000 Euro entstand eine steuerpflichtige Schenkung in Höhe von 295.700 Euro, was zu einer Schenkungsteuer von 59.140 Euro führte.

Wichtig: Der BFH bestätigte, dass der Verzicht auf marktübliche Zinsen eine Schenkung darstellt, selbst wenn eine niedrigere Verzinsung vertraglich vereinbart wurde.

Beispiel 2: BFH-Urteil vom 4. März 2015 – II R 19/13 (NV)

Ein weiteres Urteil verdeutlicht, dass auch moralische oder religiöse Gründe keinen Einfluss auf die steuerliche Bewertung eines zinslosen Darlehens haben:

Sachverhalt: Ein zinsloses Darlehen nach iranischem Recht wurde gewährt, da religiöse Vorschriften dem Darlehensgeber untersagten, Zinsen zu verlangen. Das Darlehen sah vor, dass in den ersten acht Jahren keine Zinsen berechnet werden durften.

Entscheidung: Der BFH stellte klar, dass auch in solchen Fällen eine Schenkung vorliegt, da der Darlehensgeber objektiv die Möglichkeit hatte, das Kapital gewinnbringend anzulegen. Die persönlichen Motive des Darlehensgebers – wie religiöse oder moralische Überzeugungen – ändern nichts daran, dass der Darlehensnehmer einen Nutzungsvorteil erhält, der steuerlich relevant ist.

Lehre: Auch wenn der Darlehensgeber auf eine Verzinsung aus persönlichen Gründen verzichtet, führt dies dennoch zur Schenkungsteuerpflicht.

Fehler vermeiden: Tipps zur Gestaltung privater Darlehen

Um steuerliche Risiken bei zinslosen oder niedrig verzinsten Krediten zu vermeiden, sollten Sie folgende Punkte beachten:

Marktübliche Verzinsung festlegen: Die vereinbarten Zinsen sollten mit den marktüblichen Konditionen übereinstimmen. Orientieren Sie sich an den Zinssätzen der Deutschen Bundesbank.

Klare Laufzeitvereinbarungen treffen: Unbefristete Darlehen führen zu hohen Kapitalwerten und damit auch zu höheren Steuerforderungen.

Verträge schriftlich dokumentieren: Halten Sie alle Bedingungen des Darlehens schriftlich fest, um mögliche Unklarheiten gegenüber dem Finanzamt zu vermeiden.

Steuerliche Beratung einholen: Lassen Sie private Darlehen von einem Steuerberater prüfen, um Schenkungsteuerprobleme frühzeitig zu erkennen und zu vermeiden.

Fazit: Vermeiden Sie steuerliche Risiken bei privaten Darlehen

Zinslose oder niedrig verzinste Darlehen können schnell zu einer steuerpflichtigen Schenkung führen. Die Bewertung erfolgt auf Basis gesetzlicher oder marktüblicher Zinssätze, und die Steuerlast kann – wie die Beispiele zeigen – erheblich sein.

Mit einer sorgfältigen Vertragsgestaltung und der Unterstützung durch einen Steuerberater können Sie Schenkungsteuerbelastungen vermeiden. Es lohnt sich, frühzeitig professionelle Hilfe in Anspruch zu nehmen, um steuerliche Konsequenzen im Voraus abzuklären.

Hinweis: Die zitierten Urteile des BFH verdeutlichen die Bedeutung einer korrekten Verzinsung bei privaten Darlehen. Nutzen Sie diese Erkenntnisse, um mögliche Steuerfallen zu umgehen.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.