Viele Menschen investieren Geld in ihre Gesundheit und Fitness. Doch stellt sich die Frage: Lassen sich die Kosten für das Fitnessstudio oder den Sportverein steuerlich absetzen? In diesem Artikel klären wir, welche Möglichkeiten es gibt und wo die steuerlichen Grenzen liegen.

Mitgliedsbeitrag Sportverein – Spendenabzug möglich?

Sport dient grundsätzlich einem gemeinnützigen Zweck. Doch können die Beiträge an einen Sportverein als Spende steuerlich geltend gemacht werden? Leider nein! Nach § 10b Abs. 1 Satz 7 EStG sind Mitgliedsbeiträge an Körperschaften, die den Sport fördern, vom Spendenabzug ausgeschlossen. Das bedeutet, dass selbst wenn ein Sportverein als gemeinnützig anerkannt ist, der Mitgliedsbeitrag nicht als Sonderausgabe abzugsfähig ist.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenMitgliedsbeitrag Fitnessstudio als Krankheitskosten (außergewöhnliche Belastung)

In bestimmten Fällen kann Sport medizinisch notwendig sein – etwa Wassergymnastik zur Therapie von Gelenkbeschwerden. Doch reicht das aus, um Fitnessstudio-Beiträge als außergewöhnliche Belastung abzusetzen?

Der BFH (Urteil vom 21.11.2024 - VI R 1/23, veröffentlicht am 30.01.2025) entschied, dass Aufwendungen für die Mitgliedschaft in einem Fitnessstudio nicht zwangsläufig entstehen und daher nicht nach § 33 EStG als außergewöhnliche Belastungen abziehbar sind. Das gilt selbst dann, wenn die Teilnahme an einem dort angebotenen, ärztlich verordneten Funktionstraining (z. B. Wassergymnastik) eine Mitgliedschaft voraussetzt.

Eine Ausnahme besteht nur, wenn der Sport nach einer Einzelverordnung und unter ärztlicher Aufsicht betrieben wird. Hier sind jedoch strenge Voraussetzungen zu erfüllen: Eine allgemeine Empfehlung des Arztes reicht nicht aus – es müssen exakte Anweisungen zur Art und zum Umfang der sportlichen Aktivität vorliegen.

Arbeitgeber übernimmt Kosten für Fitnessstudio & Sportverein

Einige Arbeitgeber unterstützen die Fitness ihrer Mitarbeiter finanziell. Doch wie sieht es mit der steuerlichen Behandlung aus?

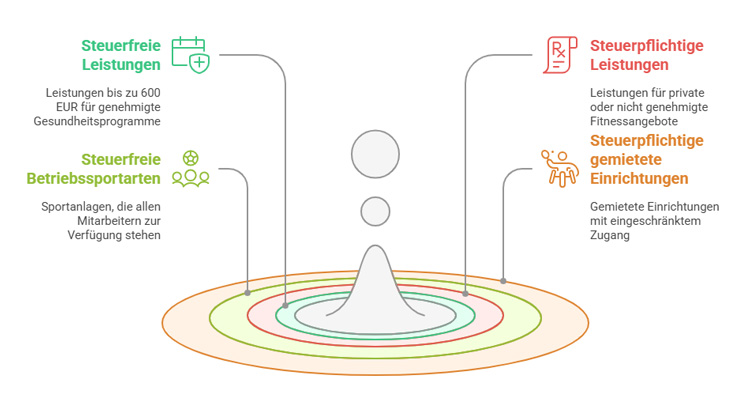

Nach § 3 Nr. 34 EStG bleiben Leistungen des Arbeitgebers zur Verbesserung des allgemeinen Gesundheitszustands bis zu 600 EUR pro Jahr steuerfrei, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden.

Achtung: Damit die Steuerbefreiung greift, müssen die geförderten Maßnahmen den Anforderungen der Krankenkassen gemäß § 20, 20a SGB V entsprechen. Ein Firmenfitness-Angebot ist grundsätzlich steuerpflichtig, ebenso wie Zuschüsse zu Mitgliedsbeiträgen einzelner Fitnessstudios.

50 EUR Freigrenze für Sachbezug nutzen

Alternativ kann die 50-EUR-Freigrenze für Sachbezüge genutzt werden. Dabei ist es wichtig, dass der Arbeitgeber die Fitnessstudio-Mitgliedschaft direkt abschließt. Erfolgt die Zahlung über eine Entgeltumwandlung, ist die Steuerfreiheit ausgeschlossen.

Beispiel: Bewegte Mittagspause

Der Leitfaden Prävention führt betriebssportliche Aktivitäten wie "Aktivpausen" oder "Mit dem Rad zur Arbeit" als steuerlich begünstigte Maßnahmen auf. Eine sogenannte "bewegte Mittagspause" kann daher als betriebliche Gesundheitsförderung nach § 20b SGB V eingestuft werden und bleibt bis zu 600 EUR jährlich steuerfrei.

Betriebssport – Steuerfreie Nutzung?

Firmen können eigene Sportanlagen bereitstellen. Die Nutzung ist steuer- und sozialversicherungsfrei, solange sie allen Mitarbeitern offensteht. Andernfalls besteht Steuerpflicht.

-

Firmenfitnessstudio: Steuerfrei, wenn betriebsintern und für alle zugänglich.

-

Angemietete Sportstätten: Steuerpflichtig! BFH-Urteil vom 27.09.1996 bestätigt die Steuerpflicht der Nutzung angemieteter Tennis- und Squashplätze.

-

Golf-, Reit- oder Yachtclub-Mitgliedschaften: Immer steuerpflichtig (BFH, Urteil vom 21.03.2013).

Auch die Übernahme von Startgebühren für Firmenläufe oder die Bereitstellung von Sportbekleidung sind arbeitslohnsteuerpflichtig.

Müssen Fitnessstudios Umsatzsteuer zahlen?

Grundsätzlich unterliegen Fitnessstudios der Umsatzsteuerpflicht, da die reine Nutzung von Sportgeräten nicht als steuerbefreite medizinische Leistung gilt.

Steuerbefreiung nach § 4 Nr. 14 UStG

-

Physiotherapeuten, die gerätegestützte Krankengymnastik anbieten, können steuerbefreit sein.

-

Masseure und medizinische Bademeister sind ebenfalls begünstigt, sofern ihre Leistungen als Heilmaßnahme anerkannt sind.

Ermäßigter Steuersatz von 7%?

-

Schwimmbäder und Saunen: Der ermäßigte Steuersatz von 7% gilt, wenn die Nutzung klar abgrenzbar ist und ein separates Entgelt erhoben wird.

-

Massagen: Physiotherapeutische Massagen unterliegen dem ermäßigten Steuersatz.

-

Sonnenbanknutzung: Regelsteuersatz von 19%.

-

Proteinriegel und Getränke:

- Snacks zum Mitnehmen: 7% Umsatzsteuer

- Isotonische Getränke, Mineralwasser: 19% Umsatzsteuer

- Milch(misch)getränke mit mindestens 75% Milchanteil: 7% Umsatzsteuer

Wasserspender und Umsatzsteuer

Das Bereitstellen von Wasser über einen Wasserspender unterliegt grundsätzlich nicht dem ermäßigten Steuersatz. Laut BFH-Urteil vom 24.08.2006 (V R 17/04) fällt es nicht unter die Anlage 2 des UStG.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir an.

Fazit

Sport und Fitness sind zwar für die Gesundheit sinnvoll, steuerlich jedoch nur eingeschränkt absetzbar. Während Mitgliedsbeiträge für Fitnessstudios oder Sportvereine grundsätzlich nicht abziehbar sind, gibt es Ausnahmen für medizinisch verordnete Maßnahmen oder betriebliche Gesundheitsförderung. Auch Arbeitgeberunterstützung kann unter bestimmten Bedingungen steuerfrei bleiben. Wer Sport steuerlich optimieren möchte, sollte sich professionell beraten lassen!

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.