Aktueller Leitfaden 2025 für Gastronomen: Erfahren Sie von Steuerexperten, wie Sie Bargeldumsätze korrekt dokumentieren, Kassenprüfungen meistern und teure Hinzuschätzungen vom Finanzamt vermeiden.

In der Gastronomiebranche ist Barzahlung nach wie vor sehr verbreitet. Während diese Zahlungsform für Restaurantbetreiber und Cafébetreiber einige Vorteile bietet, birgt sie gleichzeitig erhebliche steuerrechtliche Risiken. Als spezialisierter Steuerberater für Gastronomie beobachten wir immer wieder, wie unzureichende Kassenführung in Gastronomiebetrieben zu kostspieligen Konsequenzen führt.

Dieser aktuelle Ratgeber für 2025 erklärt im Detail:

- Warum viele Gastronomiebetriebe Bargeld bevorzugen

- Welche gesetzlichen Vorschriften zur Kassenführung aktuell gelten

- Wie das Finanzamt Betriebsprüfungen in Restaurants durchführt

- Welche Prüfungsmethoden die Finanzbehörden speziell bei bargeldintensiven Branchen anwenden

- Wie Sie Steuernachzahlungen in der Gastronomie vermeiden können

Warum setzen viele Gastronomiebetriebe auf Bargeld in 2025?

Die Gründe, warum Restaurants, Cafés und Imbissbetriebe auch 2025 häufig bargeldbasiert arbeiten, sind vielfältig:

- Kosteneinsparung bei Zahlungsabwicklung: Kartenzahlungen verursachen Gebühren von bis zu 3% des Umsatzes sowie Fixkosten für Lesegeräte und Wartung

- Bessere Liquidität im Tagesgeschäft: Sofortige Verfügbarkeit des Bargelds für tägliche Ausgaben, Lebensmitteleinkäufe und Wechselgeld

- Höheres Trinkgeldaufkommen: Die verbreitete Annahme, dass Gäste bei Barzahlung großzügiger Trinkgeld geben

- Schnellere Abwicklung bei Stoßzeiten im Restaurantbetrieb

- Unabhängigkeit von Technik und Internetverbindung

Der kritische Aspekt: Manipulationsmöglichkeiten bei Bargeldeinnahmen

Ein problematischer Aspekt aus Sicht der Finanzämter und Steuerprüfer ist die potenzielle Manipulationsmöglichkeit bei Bareinnahmen in der Gastronomie. Bargeldeinnahmen lassen sich ohne entsprechende Sicherheitsvorkehrungen leichter manipulieren, was die Nachweisbarkeit für Finanzbehörden erschwert.

In Deutschland entsteht durch Steuerhinterziehung in bargeldintensiven Branchen jährlich ein geschätzter Steuerschaden von etwa 16 Milliarden Euro. Dies erklärt, warum das Finanzamt bei Prüfungen von Gastronomiebetrieben besonders genau hinschaut und strenge Anforderungen an die Dokumentation stellt.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenSteuerliche Anforderungen an Gastronomiebetriebe bei Bareinnahmen 2025

Das Finanzamt stellt besonders hohe Anforderungen an die Dokumentation von Bareinnahmen in Restaurants, Cafés und anderen gastronomischen Einrichtungen. Als spezialisierter Steuerberater für Gastronomie beraten wir unsere Mandanten zu folgenden zentralen Pflichten:

Grundsätze ordnungsgemäßer Kassenführung im Gastronomiebetrieb

Einzelaufzeichnungspflicht gemäß Abgabenordnung

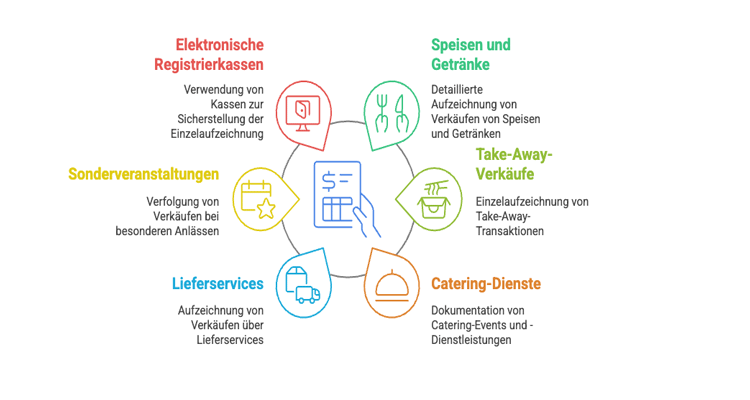

Die Einzelaufzeichnungspflicht nach § 146 AO verlangt, dass grundsätzlich jeder Umsatz einzeln und detailliert aufgezeichnet wird. Dies gilt für:

- Speisen und Getränke

- Take-Away-Verkäufe

- Catering-Dienste

- Lieferservices

- Sonderveranstaltungen

Auch Einnahmen-Überschuss-Rechner nach § 4 Abs. 3 EStG (kleinere Gastronomiebetriebe) sind von dieser Pflicht nicht ausgenommen.

Ausnahmen für bestimmte Gastronomiebetriebe

Eine wichtige Ausnahme besteht beim Verkauf von Waren an viele unbekannte Kunden gegen Barzahlung ohne elektronische Kasse:

- Imbissstände

- Eisdielen

- Food-Trucks

- Marktbuden

In diesen Fällen sind Sammelaufzeichnungen möglich. Bei Dienstleistungen mit individueller Kundenbetreuung (z.B. exklusive Catering-Services) müssen hingegen Kundennamen und Leistungsbeschreibungen notiert werden.

Wichtiger Hinweis für Gastronomen: Bei Nutzung einer elektronischen Registrierkasse gilt ausnahmslos die Einzelaufzeichnungspflicht – eine Tatsache, die bei Betriebsprüfungen in Gastronomiebetrieben häufig zum Knackpunkt wird und zu Steuernachzahlungen führen kann.

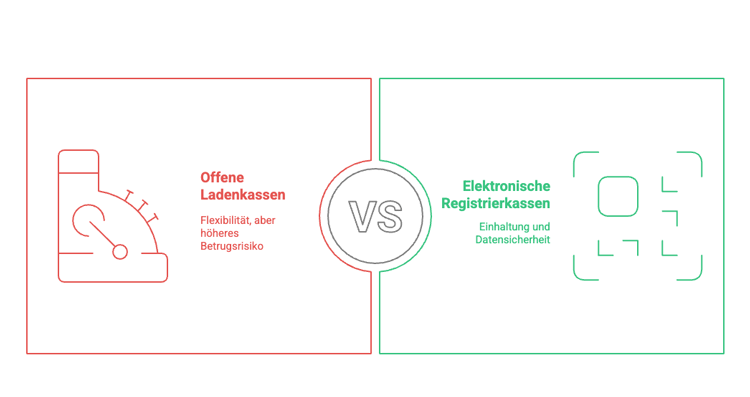

Elektronische Registrierkasse oder offene Ladenkasse?

Für die Erfassung von Bareinnahmen stehen Gastronomiebetrieben grundsätzlich zwei Möglichkeiten zur Verfügung:

- Elektronische Registrierkasse Viele Gastronomiebetriebe nutzen heute elektronische Kassensysteme, die folgende Anforderungen erfüllen müssen:

- Einzelaufzeichnung aller Geschäftsvorfälle

- Technische Sicherheitseinrichtung (TSE)

- Unveränderbarkeit der Aufzeichnungen

- Datenhaltung gemäß GoBD-Vorgaben

- Bonausstellung für jeden Verkauf

Für größere Gastronomiebetriebe ist die elektronische Registrierkasse praktisch alternativlos. Die Vorteile gehen weit über die steuerliche Compliance hinaus:

- Deutlich effizientere Arbeitsprozesse durch automatisierte Abläufe

- Bessere Kontrolle über Warenwirtschaft und Bestellungen

- Umfangreiche Auswertungsmöglichkeiten für betriebswirtschaftliche Entscheidungen

- Erheblich reduziertes Risiko von internen Veruntreuungen: Elektronische Systeme verhindern wirksam, dass Mitarbeiter Bargeld in die eigene Tasche stecken, da jeder Verkaufsvorgang protokolliert wird

- Geringeres Fehlerrisiko bei der Abrechnung und Kassenführung

- Bei mehreren Servicekräften ermöglicht die elektronische Kasse eine klare Zuordnung und Nachvollziehbarkeit

- Offene Ladenkasse Es besteht jedoch keine gesetzliche "Registrierkassenpflicht". Die Nutzung einer offenen Ladenkasse ist weiterhin zulässig. Unter einer offenen Ladenkasse versteht man einfache Aufbewahrungsmittel für Bargeld wie:

- Eine Geldkassette

- Ein Portemonnaie

- Eine Schublade

- Eine einfache Kasse ohne elektronische Funktionen

Der große Vorteil: Bei einer offenen Ladenkasse müssen die Bareinnahmen nicht einzeln aufgezeichnet werden. Diese Erleichterung bringt jedoch andere strenge Pflichten mit sich:

- Für jede offene Ladenkasse muss ein Kassenbuch geführt werden

- Täglicher Kassenbericht (Kassensturz) ist zwingend erforderlich

- Zählung des gesamten Bargeldbestands (inklusive aller Münzen!)

- Sofortige Dokumentation: Das gezählte Bargeld muss noch am Tagesende (auf keinen Fall später!) in ein handschriftliches Kassenbuch eingetragen werden

- Dokumentation aller Entnahmen (privat, Betriebsausgaben) und Einlagen

- Korrekte Rückwärtsrechnung ("retrograd"): Anfangsbestand + Bareinnahmen - Ausgaben/Entnahmen = Endbestand

Wichtig: Die Führung des Kassenbuchs in Excel oder anderen Standardprogrammen ist wegen der Veränderbarkeit nicht zulässig! Das Finanzamt akzeptiert für eine offene Ladenkasse nur handschriftliche Kassenberichte oder spezielle, manipulationssichere Software.

Der Aufwand für eine ordnungsgemäße offene Ladenkasse ist hoch. Beim Einsatz mehrerer Kassen müssen separate Kassenberichte erstellt werden. Rundungen oder Schätzungen sind unzulässig.

Was ist ein Zählprotokoll und warum ist es sinnvoll?

Ein Zählprotokoll dokumentiert detailliert die genaue Stückelung des Kassenbestands, also wie viele Münzen und Scheine jeder Sorte vorhanden sind. Beispiel:

- 24 × 1-Cent-Münzen = 0,24 €

- 18 × 2-Cent-Münzen = 0,36 €

- 32 × 5-Cent-Münzen = 1,60 €

- 15 × 10-Cent-Münzen = 1,50 €

- 22 × 20-Cent-Münzen = 4,40 €

- (und so weiter für alle Münzen und Scheine)

Das tägliche Erstellen eines solchen Protokolls ist zweifellos zeitaufwendig, da sämtliche Münzen und Scheine einzeln gezählt und dokumentiert werden müssen. Laut BFH-Urteil vom 16.12.2016 (X B 41/16) ist ein Zählprotokoll rechtlich nicht zwingend erforderlich.

Dennoch kann es in der Praxis sehr sinnvoll sein, freiwillig ein Zählprotokoll zu führen:

- Es dient als zusätzlicher Nachweis für die Ordnungsmäßigkeit der Kassenführung

- Das Finanzamt könnte trotz des BFH-Urteils bei einer Prüfung ein Zählprotokoll erwarten

- Ohne Zählprotokoll könnte das Finanzamt bei Unstimmigkeiten schneller Betrug unterstellen

- Es bietet eine zusätzliche Absicherung gegen Hinzuschätzungen

Als Steuerberater für Gastronomiebetriebe empfehlen wir unseren Mandanten daher, trotz des zusätzlichen Aufwands ein tägliches Zählprotokoll zu führen – besonders wenn die Betriebe mit einer offenen Ladenkasse arbeiten.

Elektronische Registrierkassen in der Gastronomie

Wer statt einer offenen Ladenkasse eine elektronische Registrierkasse nutzt, muss zusätzliche Anforderungen erfüllen:

Technische Sicherheitseinrichtung (TSE)

Seit dem 1.1.2017 dürfen nur noch Kassensysteme eingesetzt werden, die eine vollständige Speicherung aller steuerrelevanten Daten ermöglichen (BFH v. 16.12.2014 – X R 42/13). Zudem müssen elektronische Kassen mit einer technischen Sicherheitseinrichtung (TSE) ausgestattet sein, die aus einem Sicherheitsmodul, einem Speichermedium und einer digitalen Schnittstelle besteht.

Die TSE schützt vor Manipulationen durch kryptographische Signatur aller Kassenvorgänge. Sämtliche Daten müssen jederzeit verfügbar, lesbar und maschinell auswertbar sein – Löschungen oder Manipulationen sind nicht möglich. Die Nichtbeanstandungsregelungen für den späteren Einsatz einer TSE sind spätestens zum 31.3.2021 ausgelaufen.

Neue Meldepflicht für Kassensysteme ab 2025

Ab 2025 gilt eine neue Meldepflicht für elektronische Kassensysteme gemäß § 146a AO:

- Bestandssysteme müssen bis zum 31.07.2025 gemeldet werden

- Neuanschaffungen ab 01.07.2025 innerhalb eines Monats nach Inbetriebnahme

- Die Meldung erfolgt digital über das ELSTER-Portal, XML-Datei-Upload, ERiC-Schnittstelle oder DATEV MeinFiskal (ab April 2025)

Eine fehlende oder falsche Meldung führt zu einem erhöhten Prüfungsrisiko, möglichen Zwangsmaßnahmen (z.B. Zwangsgeld nach §§ 328 ff. AO) und kann zur Schätzung der Umsätze durch das Finanzamt führen. Obwohl das Gesetz derzeit keine Ordnungswidrigkeit oder Straftat vorsieht, wurde eine Initiative des Bundesrates zur Änderung des § 379 AO durch das Jahressteuergesetz 2024 nicht umgesetzt (vgl. BR-Drs. 369-1-24 vom 17.09.2024, S. 94).

Bonpflicht in der Gastronomie

Seit 2020 gilt die sogenannte Bonpflicht: Jedem Kunden muss nach einem Barumsatz ein Bon ausgestellt und übergeben werden. Dieser kann in Papierform oder – in der Praxis oft schwer umsetzbar – als PDF-Datei per E-Mail erstellt werden. Der Kunde muss den Bon nicht annehmen, aber der Gastronomiebetrieb muss ihn zwingend ausstellen.

Wer ist betroffen? Die Bonausgabepflicht gilt für alle Unternehmer, die eine elektronische Registrierkasse nutzen. Nutzer einer offenen Ladenkasse sind davon ausgenommen.

Sanktionen bei Missachtung: Zwar kann das Finanzamt keine direkten Bußgelder verhängen, aber es kann ein Zwangsgeld androhen und durchsetzen. Zudem kann die Nichtbeachtung bei einer Betriebsprüfung in der Gastronomie nachteilig ausgelegt werden und zu Hinzuschätzungen führen, wenn zusätzlich andere Aufzeichnungspflichten verletzt werden.

Unternehmen, die Waren an eine Vielzahl unbekannter Kunden verkaufen, können eine Befreiung von der Bonpflicht nach § 148 AO beantragen.

Verfahrensdokumentation

Für jeden Gastronomiebetrieb ist eine Verfahrensdokumentation zu den eingesetzten Aufzeichnungssystemen erforderlich. Dazu gehören Handbücher, Bedienungs- und Programmieranleitungen sowie die Dokumentation der Betriebsabläufe.

Prüfungsmethoden des Finanzamts bei Gastronomiebetrieben

Als Steuerberater für Gastronomie wissen wir, dass die Finanzverwaltung spezielle Prüfungsmethoden für bargeldintensive Branchen entwickelt hat:

Kassen-Nachschau

Die Kassen-Nachschau ist ein besonders effektives Instrument des Finanzamts. Ein Amtsträger kann ohne vorherige Ankündigung während der üblichen Geschäftszeiten die Geschäftsräume betreten und die Kassenführung überprüfen. Dabei dürfen Daten des elektronischen Aufzeichnungssystems eingesehen und in maschinell auswertbarem Format angefordert werden.

Bei einer Kassen-Nachschau:

- Führt der Prüfer zunächst anonym einen Testkauf durch und bezahlt bar

- Weist sich anschließend aus und kontrolliert:

- Kassensturz (Ist-Bestand vs. Soll-Bestand)

- Ob der Testkauf ordnungsgemäß erfasst wurde

- Die elektronischen Kassensysteme (TSE-Daten auslesen, Validität prüfen)

Typische Auffälligkeiten sind fehlende oder nicht ausgestellte Belege, Differenzen zwischen tatsächlichem und dokumentiertem Kassenstand sowie die unsachgemäße Nutzung elektronischer Kassen.

Ausbeutekalkulation – besonders relevant für die Gastronomie

Die Ausbeutekalkulation ist eine der wichtigsten Prüfungsmethoden in der Gastronomiebranche. Der Betriebsprüfer analysiert dabei:

- Eingekaufte Lebensmittel und Getränke (z.B. Bierfässer, Weinflaschen, Fleischmengen)

- Errechnet daraus, welche Umsätze realistischerweise erzielt worden sein müssten

- Vergleicht die ermittelten Werte mit den tatsächlich ausgewiesenen Umsätzen

Bei starken Abweichungen entstehen sofort kritische Fragen: Wo ist der Rest der Ware geblieben? Warum stimmen die Werte nicht überein? Die Folge sind oft Hinzuschätzungen und teils erhebliche Steuernachforderungen.

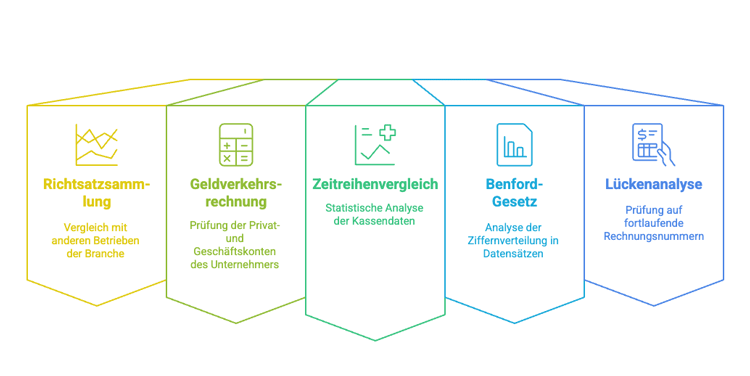

Weitere Prüfungsmethoden

Das Finanzamt nutzt bei der Betriebsprüfung in Gastronomiebetrieben noch weitere Methoden:

Richtsatzsammlung: Vergleich mit anderen Betrieben der Branche

Geldverkehrsrechnung: Prüfung der Privatkonten und geschäftlichen Bankkonten des Unternehmers. Auffälligkeiten wie hohe Bareinzahlungen auf Privatkonten oder hohe private Ausgaben, die mit den dokumentierten Umsätzen nicht erklärbar sind, wecken den Verdacht auf Schwarzgeld.

Zeitreihenvergleich (Chi-Quadrat-Test): Elektronische Daten der Kasse werden statistisch analysiert. Auffällig sind regelmäßig auftretende Umsatzzahlen, die sich statistisch unnatürlich wiederholen. Der Chi-Quadrat-Test liefert eine Wahrscheinlichkeit für die Unrichtigkeit des Buchführungsergebnisses und kann neben anderen Prüfungsschritten ein zusätzliches Indiz für Manipulationen sein.

Benford-Gesetz: Analysiert die Verteilung der Ziffernstrukturen von Zahlen in Datensätzen. Manipulierte Zahlen folgen oft nicht der natürlichen Gesetzmäßigkeit, was durch computergestützte Analyse aufgedeckt werden kann.

Lückenanalyse/Mehrfachbelegung: Prüfung auf fortlaufende Rechnungsnummern. Allerdings berechtigt das Fehlen lückenlos fortlaufender Rechnungsnummern allein nicht zur Erhöhung des Gewinns durch Schätzung (FG Köln 7.12.17, 15 K 1122/16).

Konsequenzen bei Fehlern in der Kassenführung

Bereits kleine Verstöße oder Nachlässigkeiten in der Kassenführung können gravierende Folgen haben:

- Verwerfung der gesamten Buchführung

- Umsatzhinzuschätzungen (oft deutlich höher als realistisch)

- Hohe Nachzahlungen und Zinsen

- Reputationsschaden und potenziell strafrechtliche Konsequenzen bei schwerwiegenden Fällen

Hinzuschätzungen durch das Finanzamt

Bei festgestellten Mängeln greift das Finanzamt auf die Richtsatzsammlung zurück und führt einen Branchenvergleich mit Umsatzangaben und Rohgewinn durch. Ein besonders großes Problem: Bei der Feststellung bzw. Schätzung von Mehrergebnissen leitet das Finanzamt häufig ein steuerstrafrechtliches Verfahren ein.

Viele Fälle landen vor Gericht. Der Finanzrichter hat gemäß § 96 Abs. 1 FGO i.V.m. § 162 AO eine eigene Schätzungsbefugnis und ist nicht darauf beschränkt, die Schätzung des Finanzamts auf Fehler hin zu überprüfen, sondern kann eine eigene Schätzung vornehmen. Gegen die Schätzung des Finanzamts kann ein Gegengutachten erstellt werden.

Ein großes Problem: Viele Gastronomen sind durch die hohen Steuernachforderungen zahlungsunfähig.

Prominentes Beispiel: Der Fall Alfons Schuhbeck (2023)

Ein warnendes Beispiel ist der Fall des bekannten Sternekochs Alfons Schuhbeck. Er hatte mittels spezieller Software Umsätze in Höhe von 4,2 Millionen Euro verschwinden lassen. Die Konsequenz war eine Haftstrafe von 3 Jahren und 2 Monaten. Dieser Fall hat eine massive Abschreckungswirkung für die gesamte Gastronomiebranche.

Praxistipps für eine steuersichere Kassenführung in der Gastronomie

Als Steuerberater für Gastronomiebetriebe empfehlen wir unseren Mandanten eine umfassende Dokumentation:

- "Wer schreibt, der bleibt" – Dokumentieren Sie alles!

- Freigetränke unbedingt aufschreiben

- Köche sollten nach vorgegebenen Rezepten kochen

- Gesperrte Tische dokumentieren

- Verlustprotokoll führen, Schwund und Verderb dokumentieren

- Öffnungszeiten sorgfältig dokumentieren

Fazit: Professionelle Steuerberatung kann Gastronomen vor kostspieligen Fehlern bewahren

Die Kassenführung in der Gastronomie ist komplex und mit vielen steuerrechtlichen Fallstricken verbunden. Als Steuerberater für Gastronomiebranche unterstützen wir Sie bei allen Fragen rund um:

- Ordnungsgemäße Kassenführung in Restaurants, Cafés und Imbissen

- Manipulationssichere Kassensysteme und deren korrekte Einrichtung

- Vorbereitung auf Betriebsprüfungen und Kassennachschauen

- Dokumentation von Bareinnahmen nach aktuellen gesetzlichen Vorgaben

- Verfahrensdokumentation für Ihre Kassensysteme

- Umsetzung der TSE-Pflicht in Ihrem Gastronomiebetrieb

- Abwehr von Hinzuschätzungen bei laufenden Betriebsprüfungen

Vermeiden Sie teure Schätzungen des Finanzamts in Ihrem Gastronomiebetrieb durch eine fachkundige Beratung. Unser Expertenteam bei steuerberaten.de kennt die Besonderheiten der Gastronomiebesteuerung und hilft Ihnen, Ihre steuerlichen Pflichten rechtskonform zu erfüllen.

Handeln Sie jetzt, bevor das Finanzamt prüft!

Vereinbaren Sie jetzt eine spezialisierte Beratung für Gastronomiebetriebe! Wir analysieren Ihre aktuelle Situation, prüfen Ihre Kassensysteme auf Konformität mit den aktuellen Anforderungen 2025 und entwickeln individuelle Lösungen, um Ihr Restaurant vor kostspieligen Steuernachzahlungen zu schützen.

Häufig gestellte Fragen zur Kassenführung in Gastronomiebetrieben 2025

Muss ich als kleines Café unbedingt eine elektronische Registrierkasse mit TSE verwenden?

Nein, es besteht keine gesetzliche Pflicht zur Nutzung einer elektronischen Registrierkasse. Sie können auch eine ordnungsgemäß geführte offene Ladenkasse verwenden. Beachten Sie jedoch, dass der Dokumentationsaufwand hier sehr hoch ist und Sie tägliche Kassenberichte mit Zählprotokollen erstellen müssen. Unsere Steuerberater für Gastronomie bei steuerberaten.de beraten Sie gerne zur optimalen Lösung für Ihren Restaurantbetrieb.

Was passiert, wenn bei einer Kassennachschau Mängel in meinem Restaurant festgestellt werden?

Werden bei einer Kassennachschau im Gastronomiebetrieb Mängel festgestellt, kann diese unmittelbar in eine umfassende Betriebsprüfung übergehen. Die Folgen können erhebliche Hinzuschätzungen zu Ihrem Umsatz, hohe Steuernachzahlungen und im schlimmsten Fall strafrechtliche Konsequenzen sein. Eine [professionelle Steuerberatung] (https://www.steuerberaten.de/kontakt/) für Gastronomiebetriebe kann Sie dabei unterstützen, diese Risiken zu minimieren.

Welche Strafen drohen bei fehlerhafter Kassenführung im Restaurant?

Bei schwerwiegenden Mängeln in der Kassenführung Ihres Gastronomiebetriebs können folgende Konsequenzen drohen:

- Verwerfung der gesamten Buchhaltung

- Hinzuschätzungen von 10% bis 30% zu Ihrem Umsatz oder mehr

- Nachzahlungen von Umsatzsteuer, Gewerbesteuer und Einkommensteuer

- Verzinsung der Nachzahlungen mit 0,15% pro Monat

- Bei Vorsatz: Steuerstrafverfahren mit Geldstrafen oder sogar Freiheitsstrafen

- Fall Alfons Schuhbeck: Bei nachgewiesener Manipulation drohen mehrjährige Haftstrafen

Kann ich als Gastronom von der Bonpflicht befreit werden?

Die Bonpflicht gilt grundsätzlich nur für Gastronomiebetriebe, die eine elektronische Registrierkasse verwenden. Bei Nutzung einer offenen Ladenkasse besteht keine Bonpflicht, da hier keine elektronische Aufzeichnung erfolgt. Wenn Sie aus betrieblichen Gründen eine elektronische Kasse benötigen, aber die Bonpflicht als besondere Härte empfinden, kann in Ausnahmefällen eine Befreiung nach § 148 AO beantragt werden. Ein solcher Antrag sollte gut begründet sein. Die Steuerexperten für Gastronomie von steuerberaten.de unterstützen Sie bei der Entscheidung zwischen offener Ladenkasse und elektronischer Kasse sowie bei der Antragstellung für eine Befreiung.

Wie bereite ich mein Restaurant am besten auf eine Betriebsprüfung vor?

Eine gute Vorbereitung auf eine Betriebsprüfung im Gastronomiebetrieb ist entscheidend. Dazu gehören:

- Lückenlose Dokumentation aller Geschäftsvorfälle

- Ordnungsgemäße Kassenführung gemäß gesetzlicher Vorgaben

- Vollständige Verfahrensdokumentation für Ihre Kassensysteme

- Dokumentation von Freibier, Schwund und Verderb

- Regelmäßige Kassensturzprotokolle

- Rezepturen und Speisenkalkulationen für alle angebotenen Gerichte

Als Ihr Steuerberater für Gastronomie begleiten wir Sie durch den gesamten Prüfungsprozess und sorgen dafür, dass Sie optimal vorbereitet sind.

Was muss ich bei der neuen Meldepflicht für Kassensysteme ab 2025 beachten?

Die neue Meldepflicht für elektronische Kassensysteme im Jahr 2025 verlangt:

- Bestandssysteme müssen bis zum 31.07.2025 gemeldet werden

- Neuanschaffungen ab 01.07.2025 innerhalb eines Monats nach Inbetriebnahme

- Die Meldung erfolgt digital über ELSTER oder spezialisierte Dienstleister

Bei steuerberaten.de übernehmen unsere Experten für Gastronomiebesteuerung diese administrativen Aufgaben für Sie und stellen sicher, dass alle gesetzlichen Fristen eingehalten werden.

Ab wann gelten die neuen Kassenmeldepflichten 2025 für mein Café?

Die neuen Kassenmeldepflichten 2025 gelten für alle Gastronomiebetriebe mit elektronischen Kassensystemen. Für Bestandssysteme, die bereits vor dem 01.07.2025 in Betrieb waren, gilt die Meldefrist bis zum 31.07.2025. Für Neuanschaffungen ab dem 01.07.2025 muss die Meldung innerhalb eines Monats nach Inbetriebnahme erfolgen. Unsere Steuerberater für die Gastronomiebranche behalten diese Fristen im Blick und erledigen die Meldungen fristgerecht für Sie.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.