Die aktuellen wirtschaftlichen Herausforderungen setzen viele Unternehmen unter Druck. Im Jahr 2024 meldeten bereits 22.400 Unternehmen Insolvenz an – ein Anstieg von 24,3% gegenüber dem Vorjahr und der höchste Wert seit 2015. Für 2025 prognostizieren Experten einen weiteren Anstieg auf bis zu 26.000 Fälle. Für GmbH-Geschäftsführer ist es daher essenziell, die Insolvenztatbestände zu kennen und rechtzeitig zu handeln, um persönliche Haftungsrisiken zu vermeiden.

Insolvenzgründe und Antragspflicht 2025

Als Geschäftsführer einer GmbH sind Sie gesetzlich verpflichtet, bei Vorliegen bestimmter Insolvenzgründe ist unverzüglich ein Insolvenzantrag zu stellen. Das deutsche Insolvenzrecht definiert hierfür drei klare Tatbestände, die 2025 unverändert gelten:

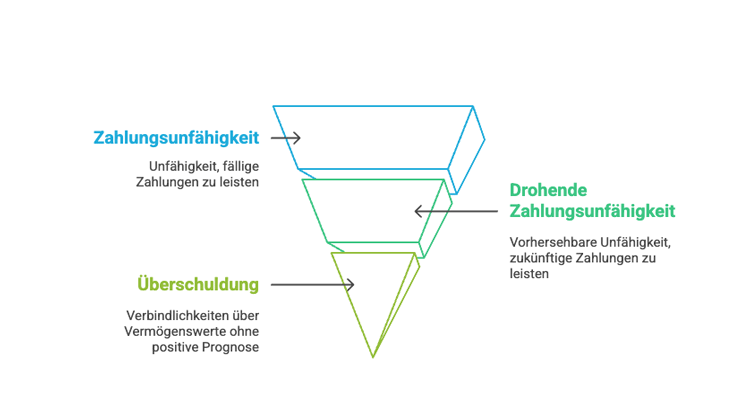

1. Zahlungsunfähigkeit

Zahlungsunfähigkeit liegt vor, wenn die GmbH ihre fälligen Zahlungsverpflichtungen nicht mehr erfüllen kann. Dies ist der häufigste Insolvenzgrund in der Praxis.

2. Drohende Zahlungsunfähigkeit

Von drohender Zahlungsunfähigkeit spricht man, wenn absehbar ist, dass die ihre Zahlungsverpflichtungen zum Zeitpunkt ihrer Fälligkeit nicht wird erfüllen können. Dies erfordert eine Prognose über die zukünftige Liquiditätsentwicklung. Bei drohender Zahlungsunfähigkeit besteht zwar noch keine Antragspflicht, jedoch ein Antragsrecht. Die rechtzeitige Antragstellung eröffnet größere Sanierungschancen, insbesondere im Rahmen eines Schutzschirmverfahrens.

3. Überschuldung

Überschuldung liegt vor, wenn das Vermögen der GmbH die bestehenden Verbindlichkeiten nicht mehr deckt und gleichzeitig keine positive Fortführungsprognose besteht.

Wichtig: Bei der Überschuldungsprüfung ist nicht die bilanzielle Überschuldung in der Handelsbilanz entscheidend, sondern eine Bilanz unter Berücksichtigung stiller Reserven und stiller Lasten.

Praxistipp zur Vermeidung bilanzieller Überschuldung: Um eine bilanzielle Überschuldung zu vermeiden oder zu beseitigen, kann es strategisch sinnvoll sein, dass Gesellschafter auf ihre Forderungen gegenüber der GmbH verzichten (Forderungsverzicht) oder einen qualifizierten Rangrücktritt erklären. Mit einem Rangrücktritt erklärt der Gesellschafter, mit seiner Forderung hinter alle anderen Gläubiger zurückzutreten.

Der Vorteil: Diese Verbindlichkeiten bleiben bei der Überschuldungsprüfung unberücksichtigt – oft ein entscheidender Faktor zur Abwendung der Insolvenz. Die Rechtsanwälte von rechtberaten.de helfen bei der rechtskonformen Gestaltung.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenHaftungsrisiken bei Insolvenzverschleppung

Die Insolvenzantragspflicht ist streng geregelt: Bei Zahlungsunfähigkeit müssen Sie als Geschäftsführer innerhalb von 3 Wochen, bei Überschuldung innerhalb von maximal 6 Wochen einen Insolvenzantrag stellen. Die verspätete Antragstellung kann schwerwiegende Konsequenzen haben:

Persönliche Haftung des Geschäftsführers

Bei einer Insolvenzverschleppung haftet der Geschäftsführer persönlich mit seinem Privatvermögen.

Strafrechtliche Konsequenzen

Neben den zivilrechtlichen Haftungsrisiken drohen bei Insolvenzverschleppung auch strafrechtliche Konsequenzen:

- Freiheitsstrafe bis zu drei Jahren oder Geldstrafe (§ 15a InsO)

- Verbot der weiteren Ausübung einer Geschäftsführertätigkeit

- Schadensersatzansprüche der Gläubiger und der Gesellschaft

Fallbeispiel: Der Geschäftsführer einer mittelständischen Fertigungsfirma bemerkt, dass mehrere Großaufträge storniert wurden und die Liquidität nicht mehr ausreicht, um alle laufenden Verbindlichkeiten zu bedienen. Nach einer Analyse mit seinem Steuerberater wird deutlich, dass die GmbH zahlungsunfähig ist. Der Geschäftsführer stellt umgehend einen Insolvenzantrag und vermeidet dadurch persönliche Haftungsrisiken. Durch ein anschließendes Schutzschirmverfahren gelingt es, das Unternehmen zu restrukturieren und den Betrieb mit reduzierter Größe fortzuführen.

Praxistipp: Als Geschäftsführer sollten Sie regelmäßig Liquiditätsprognosen erstellen und bei ersten Anzeichen finanzieller Schwierigkeiten frühzeitig fachkundigen Rat einholen.

Schutzschirmverfahren

Das Schutzschirmverfahren ermöglicht es dem Unternehmen, unter gerichtlichem Schutz einen Insolvenzplan zu erarbeiten, während die Geschäftsführung weiterhin die Kontrolle behält.

Der Vorteil: Das Unternehmen erhält bis zu drei Monate Zeit, um in Eigenregie einen Sanierungsplan zu entwickeln.

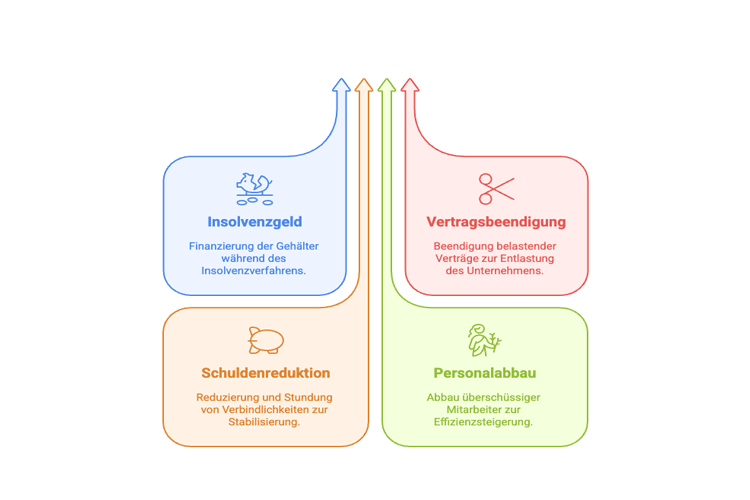

Insolvenzgeld finanziert Mitarbeiterlöhne

Ein wesentlicher Vorteil des Insolvenzverfahrens kann die Finanzierung der Gehälter der GmbH durch das Insolvenzgeld sein: Durch die Umlage U3, die Unternehmen regelmäßig mit der Lohnabrechnung zahlen, werden im Insolvenzfall die Löhne der Mitarbeiter für einen Zeitraum von bis zu drei Monaten übernommen. Dies ermöglicht die Weiterbeschäftigung der Mitarbeiter ohne finanzielle Belastung für das Unternehmen und schafft wertvolle Zeit für die Sanierung. So kann die Betriebsfortführung gesichert werden, während an Restrukturierungsmaßnahmen gearbeitet wird.

Weitere Vorteile:

- Möglichkeit, belastende Verträge zu beenden

- Reduzierung von Verbindlichkeiten

- Stundung von Altverbindlichkeiten

- Abbau von Überhängen bei Personal und Kapazitäten

Häufig gestellte Fragen (FAQ) zur GmbH-Insolvenz

Wer stellt den Insolvenzantrag für eine GmbH?

In der Regel muss der Geschäftsführer den Insolvenzantrag stellen. Bei mehreren Geschäftsführern ist jeder einzelne zur Antragstellung verpflichtet. Auch Gläubiger können einen Insolvenzantrag stellen, wenn sie ein rechtliches Interesse nachweisen können.

Haftet der Geschäftsführer immer persönlich bei einer GmbH-Insolvenz?

Nein, die persönliche Haftung des Geschäftsführers tritt nur unter bestimmten Voraussetzungen ein, insbesondere bei:

- Verletzung der Insolvenzantragspflicht (Insolvenzverschleppung)

- Zahlungen nach Eintritt der Insolvenzreife

- Verletzung von Sorgfaltspflichten

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir an.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.