Die wirtschaftliche Lage in Deutschland stellt viele Unternehmen vor große Herausforderungen. Im Jahr 2024 meldeten bereits 22.400 Unternehmen Insolvenz an – ein Anstieg von 24,3% gegenüber dem Vorjahr. Doch nicht jede GmbH-Auflösung ist eine Insolvenz: Viele Unternehmer entscheiden sich aus strategischen Gründen für eine geordnete Liquidation ihrer zahlungsfähigen GmbH. In diesem Ratgeber erfahren Sie, wie Sie eine GmbH 2025 rechtssicher und steueroptimal liquidieren können.

Für weiterführende Informationen zur GmbH-Insolvenz 2025, einschließlich Antragspflichten, Verfahren und Sanierungsoptionen, empfehlen wir unseren detaillierten Blogartikel:

Wann ist eine Liquidation der richtige Weg?

Eine Liquidation ist der richtige Weg, wenn Ihre GmbH noch zahlungsfähig ist, aber dennoch aufgelöst werden soll. Dies kann verschiedene Gründe haben:

- Ende des Geschäftszwecks (z.B. nach Projektabschluss)

- Strategische Neuausrichtung des Geschäfts

- Altersbedingte Unternehmensaufgabe ohne Nachfolger

- Gesellschafterkonflikte

- Wirtschaftliche Gründe, bevor eine Insolvenz eintritt

Wichtig: Liegt bereits eine Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit oder Überschuldung vor, ist eine geordnete Liquidation nicht mehr möglich. In diesem Fall besteht eine gesetzliche Insolvenzantragspflicht.

Praxistipp: Prüfen Sie regelmäßig die Liquidität Ihrer GmbH. Bei ersten Anzeichen wirtschaftlicher Schwierigkeiten sollten Sie frühzeitig Handlungsoptionen prüfen, um möglicherweise noch eine geordnete Liquidation durchführen zu können.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenLiquidation der GmbH 2025 – der klassische Weg

Der klassische Weg zur Auflösung einer zahlungsfähigen GmbH folgt einem klar strukturierten Ablauf, der 2025 unverändert gültig ist:

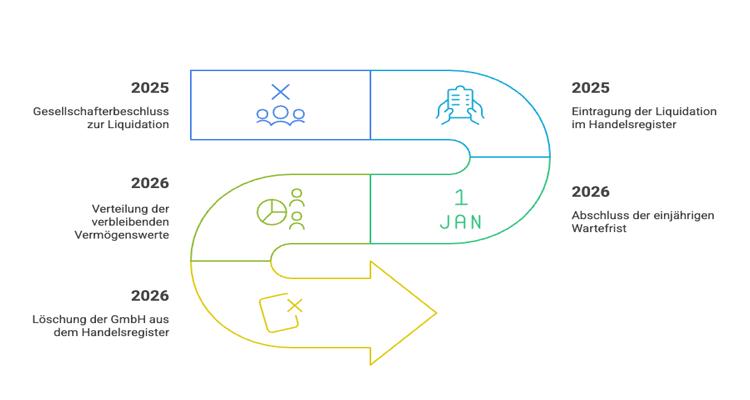

1. Auflösungsbeschluss der Gesellschafter

Den ersten Schritt bildet der Auflösungsbeschluss der Gesellschafter, der notariell zu beglaubigen ist. Hierfür ist in der Regel eine qualifizierte Mehrheit von 75% der abgegebenen Stimmen erforderlich, sofern der Gesellschaftsvertrag keine andere Regelung vorsieht.

2. Eintragung der Liquidation im Handelsregister

Nach dem Auflösungsbeschluss erfolgt die Eintragung der Liquidation im Handelsregister. Ab diesem Zeitpunkt firmiert die Gesellschaft als "GmbH i.L." (in Liquidation). Der bisherige Geschäftsführer wird in der Regel zum Liquidator, es kann jedoch auch ein anderer Liquidator bestellt werden.

3. Sperrjahr und Gläubigeraufruf

Ein besonders wichtiger Aspekt der GmbH-Liquidation ist das Sperrjahr – eine 12-monatige Wartefrist, die dem Gläubigerschutz dient. In diesem Zeitraum müssen:

- Die Gläubiger öffentlich aufgefordert werden, ihre Ansprüche anzumelden

- Alle laufenden Geschäfte abgewickelt werden

- Vermögenswerte (Assets) verkauft werden

- Alle bekannten Gläubiger befriedigt werden

4. Bilanzerstellung während der Liquidationsphase

Die GmbH bleibt während der gesamten Liquidationsphase buchführungspflichtig und muss folgende Bilanzen erstellen:

- Liquidationseröffnungsbilanz (mit Beginn der Liquidation beginnt ein Rumpfwirtschaftsjahr)

- Schlussbilanz nach 12 Monaten

- Liquidationsschlussbilanz vor endgültiger Löschung

Wichtig: Die Liquidation sollte nicht zu früh beendet werden. Mit der Löschungseintragung endet das Amt des Liquidators und die Gesellschaft existiert rechtlich nicht mehr. Dadurch kann die Gesellschaft nicht mehr vertreten werden, was beispielsweise die Auszahlung von Steuergutschriften durch das Finanzamt unmöglich macht. Stellt sich später heraus, dass weitere Abwicklungsmaßnahmen notwendig sind, kommt es zu einer aufwändigen Nachtragsliquidation.

5. Verteilung des Restvermögens und Löschung

Nach Ablauf des Sperrjahres und vollständiger Befriedigung aller bekannten Gläubiger kann das Restvermögen an die Gesellschafter verteilt werden. Erst dann erfolgt die Löschung der GmbH aus dem Handelsregister, womit die Gesellschaft endgültig erlischt.

Tipp: Unsere Steuerexperten bei dem Online-Steuerberater steuerberaten.de begleiten Sie durch den gesamten Liquidationsprozess und erstellen die erforderlichen Bilanzen gemäß den gesetzlichen Anforderungen. So vermeiden Sie kostspielige Nacharbeiten und maximieren das verbleibende Vermögen für die Gesellschafter.

Alternativen zur Liquidation – GmbH ohne Sperrjahr beenden

Das Sperrjahr von 12 Monaten macht die klassische Liquidation zu einem zeitaufwändigen Verfahren. Es gibt jedoch Alternativen, die einen schnelleren Abschluss ermöglichen:

Verschmelzung mit einem Einzelunternehmen

Ist die GmbH in der Hand eines Alleingesellschafters (100%), besteht die Möglichkeit einer Verschmelzung mit dessen Einzelunternehmen:

- Vorteil: Sofortige Beendigung der GmbH ohne Sperrjahr

- Gesamtrechtsnachfolge: Assets, Schulden und Verträge gehen auf den Einzelunternehmer über

- Steuerlicher Vorteil: Oft Buchwertfortführung möglich (keine Steuer auf stille Reserven)

- Risiko: Persönliche Haftung für übernommene Schulden der GmbH

- Zu beachten: Gemäß § 15 UmwStG besteht die Pflicht, das Unternehmen fortzuführen, sonst fällt nachträglich Gewerbesteuer an

- Nachteil: Mögliche Verlustvorträge gehen unter und können nicht auf das Einzelunternehmen übertragen werden

Tipp: steuerberaten.de berät Sie als Online-Steuerberater deutschlandweit zu den Gestaltungsmöglichkeiten im Zusammenhang mit der Liquidation ihrer GmbH, um das Verfahren möglichst effizient und kostensparend abzuwickeln.

Asset-Deal und Vermögenslosigkeit 2025

Eine weitere Alternative ist der gezielte Verkauf von Vermögenswerten (Asset-Deal):

- Verkauf einzelner Vermögenswerte (z.B. Maschinen, Warenlager) an Gesellschafter oder Dritte

Vorteile:

- Bei Vermögenslosigkeit kann die GmbH sofort aus dem Handelsregister gelöscht werden

- Eine Bescheinigung vom Steuerberater über die eingetretene Vermögenslosigkeit unterstützt die sofortige Löschung

Nachteile:

- Steuerliche Konsequenzen: Gewinnversteuerung beim Verkauf der Assets (kein Problem bei nutzbaren Verlustvorträgen)

- Verträge müssen einzeln übertragen oder neu abgeschlossen werden

Beratungsangebot: Bei steuerberaten.de analysieren wir als Online-Steuerberater deutschlandweit die steuerlich optimale Strategie zur Beendigung Ihrer GmbH. Wir können auch die notwendige Bescheinigung über Vermögenslosigkeit ausstellen, die dem Amtsgericht vorgelegt werden kann.

Steuerliche Aspekte der GmbH-Liquidation 2025

Die steuerlichen Konsequenzen einer Liquidation sind komplex und sollten frühzeitig berücksichtigt werden:

Besteuerung während des Liquidationszeitraums

Gemäß § 11 KStG bleibt die Kapitalgesellschaft bis zum Abschluss der Liquidation unbeschränkt körperschaftsteuerpflichtig. Die Besteuerung erfolgt nach einem besonderen Verfahren:

- Der gesamte Abwicklungszeitraum (maximal 3 Jahre) wird steuerlich zusammen betrachtet

- Die Besteuerung erfolgt nicht mehr im Jahresrhythmus

- Der Liquidationsgewinn ergibt sich aus der Gegenüberstellung des Abwicklungs-Endvermögens und des Abwicklungs-Anfangsvermögens

- Der Abwicklungsgewinn enthält insbesondere aufgedeckte stille Reserven sowie die Gewinne aus der Zeit seit der Auflösung

Besteuerung der Auszahlungen an Gesellschafter

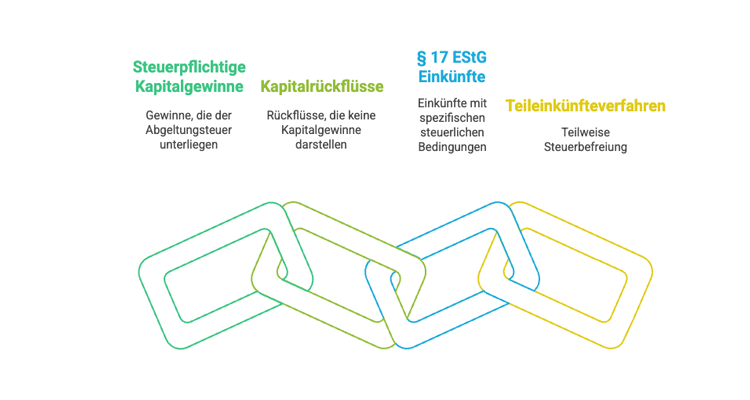

Die steuerliche Behandlung des Liquidationserlöses beim Gesellschafter ist differenziert zu betrachten:

- Der Liquidationserlös ist aufzuteilen in steuerpflichtige Kapitalerträge und Kapitalrückflüsse, die keine Kapitalerträge darstellen

- Bei Privatpersonen unterliegen die steuerpflichtigen Kapitalerträge grundsätzlich der Abgeltungsteuer (25%)

- Bei einer Beteiligung im Sinne des § 17 Abs. 1 EStG (Beteiligung innerhalb der letzten 5 Jahre zu mindestens 1% unmittelbar oder mittelbar) führt auch die Rückzahlung des Nennkapitals ohne Sonderausweis zu Einkünften ge-mäß § 17 Abs. 4 EStG

- Diese Einnahmen sind zu 40% steuerbefreit (Teileinkünfteverfahren)

Steueroptimierung: Unsere Steuerexperten bei dem Online Steuerberater steuerberaten.de beraten Sie deutschlandweit zur steueroptimalen Gestaltung der Liquidation. Wir helfen Ihnen, die Steuerlast zu minimieren und die formalen Anforderungen korrekt zu erfüllen. Vereinbaren Sie einen Beratungstermin für Ihre individuelle Situation.

Häufig gestellte Fragen (FAQ) zur GmbH-Liquidation

Wie lange dauert eine GmbH-Liquidation?

Die Liquidation einer GmbH dauert mindestens 12 Monate aufgrund des gesetzlich vorgeschriebenen Sperrjahrs. In der Praxis kann sich der Prozess je nach Komplexität auf 18-24 Monate erstrecken. Bei nachgewiesener Vermögenslosigkeit ist jedoch eine vorzeitige Löschung möglich: Wenn alle Vermögenswerte bereits verkauft wurden und sämtliche Gläubiger befriedigt sind, kann ein Antrag auf vorzeitige Löschung beim Amtsgericht gestellt werden. Eine Bescheinigung eines Steuerberaters, die die Vermögenslosigkeit bestätigt, erhöht die Erfolgsaussichten dieses Antrags erheblich.

Wichtig zu beachten: Nach der Löschung der GmbH können keine Steuerzahlungen oder -erstattungen mehr vom Finanzamt ausgezahlt werden, da die Gesellschaft nicht mehr existiert und nicht mehr vertreten werden kann.

Wer kann Liquidator einer GmbH werden?

In der Regel wird der bisherige Geschäftsführer zum Liquidator ernannt. Die Gesellschafterversammlung kann jedoch auch eine andere Person als Liquidator bestellen. Unter bestimmten Umständen kann auch das Gericht einen Liquidator bestimmen.

Welche Kosten entstehen bei einer GmbH-Liquidation?

Die Kosten setzen sich zusammen aus:

- Notarkosten für den Auflösungsbeschluss

- Handelsregistergebühren

- Kosten für öffentliche Bekanntmachungen

- Steuerberatungskosten

- Laufende Kosten während des Sperrjahrs (z.B. für Buchführung, Jahresabschlüsse)

- Eventuelle Ausgleichszahlungen an Gläubiger

Dabei machen die Kosten für die Erstellung der Buchhaltung und Jahresabschlüsse einen erheblichen Teil der Kosten aus. Durch die geschickte Gestaltung der Liquidation können diese Kosten reduziert werden.

Wie ist die Haftung während der Liquidation geregelt?

Während der Liquidation haftet weiterhin die GmbH mit ihrem Vermögen. Der Liquidator haftet nur bei Pflichtverletzungen persönlich. Zu diesen Pflichten gehören die ordnungsgemäße Abwicklung, die Gläubigerbefriedigung und die korrekte Verteilung des Restvermögens.

Kann eine bereits begonnene Liquidation noch in eine Insolvenz übergehen?

Ja, wenn während der Liquidation festgestellt wird, dass die Verbindlichkeiten das Vermögen übersteigen, ist der Liquidator verpflichtet, einen Insolvenzantrag zu stellen. Dies kann der Fall sein, wenn während der Liquidation unerwartete Verbindlichkeiten auftreten oder sich Vermögenswerte nicht wie erwartet verwerten lassen. Benötige ich einen Steuerberater für die Liquidation meiner GmbH?

Angesichts der komplexen steuerlichen und rechtlichen Anforderungen ist die Unterstützung durch einen Steuerberater dringend zu empfehlen. Bei steuerberaten.de bieten wir als Online-Steuerberater umfassende Expertise zu allen Aspekten der GmbH-Liquidation deutschlandweit an.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir an.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.