Die Koalitionsverhandlungen zwischen CDU/CSU und SPD nach der Bundestagswahl 2025 gestalten sich in steuerpolitischen Fragen zunehmend schwierig. Besonders bei den Unternehmenssteuern und dem Ehegattensplitting haben sich die Verhandlungspartner festgefahren. Während die Union auf Steuersenkungen für Unternehmen drängt, um die Standortqualität Deutschlands zu verbessern, zeigt sich die SPD zurückhaltend und bietet lediglich eine marginale Senkung der Körperschaftsteuer an – und selbst diese erst zum Jahr 2029.

Unternehmenssteuern in Deutschland: Im internationalen Vergleich zu hoch?

Deutschland rangiert mit einer steuerlichen Gesamtbelastung für Unternehmen von rund 30% am oberen Ende im internationalen Vergleich. Nur Japan sowie einige Schwellenländer wie Indien und Brasilien weisen ähnlich hohe oder höhere Steuersätze auf. Viele wirtschaftliche Wettbewerber haben ihre Unternehmenssteuern inzwischen auf 21-25% gesenkt, darunter die USA, Großbritannien, China, Kanada, Frankreich und Südkorea.

Die hohe steuerliche Belastung deutscher Unternehmen wird von Wirtschaftsexperten zunehmend als Standortnachteil gesehen. Unser Steuerberatungsteam bei Ihrem Online Steuerberater berät regelmäßig Unternehmen, die unter der hohen Steuerlast leiden und nach Optimierungsmöglichkeiten suchen.

Dabei ist zu beachten, dass bei den Unternehmenssteuern nicht nur der Steuersatz entscheidend ist. Auch die Bemessungsgrundlage spielt eine wesentliche Rolle, wozu abzugsfähige Betriebsausgaben, Abschreibungsregeln, Rückstellungsbildung, Zinsabzugsfähigkeit und weitere Faktoren gehören.

Besonders problematisch ist die Gewerbesteuer mit ihren zahlreichen Hinzurechnungen gemäß § 8 GewStG. Unternehmen müssen Gewerbesteuer auch auf Kosten zahlen, die eigentlich vom Gewinn abzuziehen wären, darunter:

- Zinsen

- Miet- und Pachtzinsen

- Lizenzen

Diese Hinzurechnungen greifen ab einem Betrag von 200.000 Euro und können die effektive Steuerbelastung deutlich erhöhen.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenEinkommensteuer: Entlastung oder Umverteilung?

Im Bereich der Einkommensteuer zeigen sich ebenfalls fundamentale Differenzen zwischen den Verhandlungspartnern. Die SPD ist nur zu Steuersenkungen bereit, wenn im Gegenzug die Steuern für Spitzenverdiener steigen. Konkret schlagen die Sozialdemokraten vor, den Spitzensteuersatz von 42 auf 47 Prozent und den Reichensteuersatz von 45 auf 49 Prozent anzuheben.

Bemerkenswert ist, dass der Spitzensteuersatz von 42 Prozent bereits ab einem zu versteuernden Einkommen von 68.481 Euro greift – ein Betrag, der viele Fachkräfte und den Mittelstand trifft. Die SPD strebt zudem die Wiedereinführung der Vermögensteuer an.

Die Union lehnt Steuererhöhungen kategorisch ab, da diese auch zahlreiche mittelständische Unternehmen belasten würden. Unsere Steuerberater bei Ihrem Online-Steuerberater stehen Ihnen zur Verfügung, um die möglichen Auswirkungen dieser Steueränderungen auf Ihre persönliche oder unternehmerische Situation zu analysieren.

Eklat um das Ehegattensplitting

Für besondere Spannungen in den Verhandlungen sorgt das Thema Ehegattensplitting. Die SPD strebt eine Abschaffung dieser Regelung an, was zu erheblichen Kontroversen führt. Nach Aussage der rheinland-pfälzischen Finanzministerin Doris Ahnen (SPD) sei die gemeinsame Besteuerung von Eheleuten der Grund, warum viele Frauen in schlecht bezahlten Jobs landeten – eine Aussage, die bei der Union auf scharfe Kritik stieß.

Was ist das Ehegattensplitting?

Das Ehegattensplitting ist in § 32a Abs. 5 EStG verankert und geht auf ein Urteil des Bundesverfassungsgerichts aus dem Jahr 1957 zurück (BVerfG BStBl I 1957, 193). Das Gericht sah in den Nachteilen, die sich aus der Anwendung des progressiven Einkommensteuertarifs auf das gemeinsame Einkommen der Ehegatten ergaben, einen Verstoß gegen Art. 6 Abs. 1 GG (Schutz von Ehe und Familie).

Bei der Zusammenveranlagung verheirateter Paare wird das gemeinsame zu versteuernde Einkommen halbiert, wodurch eine Progressionsmilderung eintritt. Zudem werden die Ehegatten einheitlich als ein Steuerpflichtiger behandelt, sodass Sonderausgaben und außergewöhnliche Belastungen zu in der Regel verdoppelten Sätzen abgezogen werden können.

Wer profitiert vom Ehegattensplitting?

Der maximale Vorteil des Ehegattensplittings entsteht bei Alleinverdiener-Ehen oder stark ungleicher Einkommensverteilung. Bei gleich hohen Einkommen beider Partner gibt es hingegen wenig bis gar keinen steuerlichen Vorteil.

Ein Beispiel verdeutlicht den möglichen Steuervorteil: Bei einem Einkommen von 150.000 Euro zahlt ein Single etwa 55.943,48 Euro Einkommensteuer und Solidaritätszuschlag. Nach einer Heirat mit einem Partner ohne eigenes Einkommen reduziert sich die Steuerlast auf etwa 44.002,19 Euro – eine Ersparnis von fast 12.000 Euro pro Jahr.

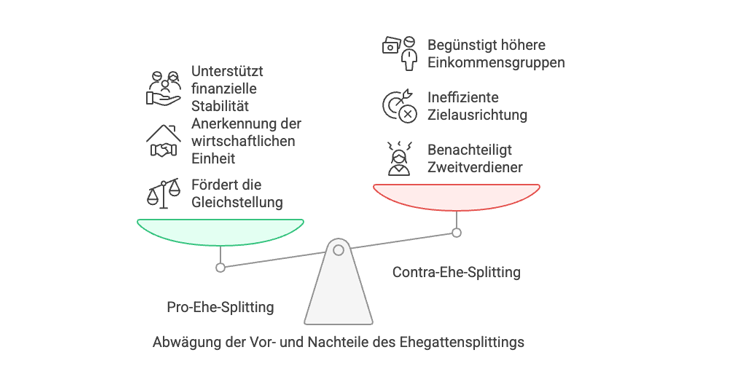

Pro-Argumente für das Ehegattensplitting

Steuerrechtlich:

- Es vermeidet eine steuerliche Schlechterstellung der Ehe

- Es entspricht verfassungsgerichtlichen Vorgaben zur Gleichbehandlung

- Es gleicht eheliche Lasten aus, wenn ein Partner weniger arbeitet

- Es ermöglicht die Berücksichtigung negativer Einkünfte eines Ehepartners, was unternehmerisches Engagement fördern kann

Gesellschaftlich:

- Es erkennt die Ehe als Wirtschaftsgemeinschaft an

- Es schützt traditionelle Rollenverteilungen

- Es würdigt die Ehe als Solidargemeinschaft mit wechselseitigen Einstandspflichten

Sozialpolitisch:

- Es berücksichtigt gegenseitige Unterhaltspflichten

- Es fördert finanzielle Stabilität bei Kindererziehung und Pflege

Contra-Argumente gegen das Ehegattensplitting

Gleichstellung & Erwerbsanreize:

- Es kann Zweitverdiener (meist Frauen) durch hohe Grenzsteuersätze demotivieren

- Es verstärkt traditionelle Rollenbilder

- Es schafft Anreize für eine Beibehaltung der Einkommensdifferenz

Zielungenauigkeit:

- Kinderlose Ehen profitieren genauso wie Eltern

- Alleinerziehende und unverheiratete Paare mit Kindern gehen leer aus

Verteilungsungerechtigkeit:

- Es begünstigt Besserverdiener

- Geringverdiener profitieren kaum oder gar nicht

Kosten:

- Jährlich entstehen dem Staat etwa 20-25 Milliarden Euro Steuerausfälle

- Diese Mittel fehlen für gezielte Familienförderung (z.B. Kita, Bildung)

Auswirkungen auf den Staat und Reformoptionen

Die Steuermindereinnahmen durch das Ehegattensplitting betragen 20-25 Milliarden Euro pro Jahr. Dieses Geld verbleibt als Entlastung bei Ehepaaren, vor allem bei denen mit höheren Einkommen.

Als Reformoptionen werden diskutiert:

- Individualbesteuerung mit übertragbarem Freibetrag

- Familiensplitting mit kinderbezogener Komponente

- Deckelung des steuerlichen Vorteils

Fazit und Ausblick für Steuerzahler

Die Koalitionsverhandlungen nach der Bundestagswahl 2025 werfen viele steuerpolitische Fragen auf, die jeden Steuerzahler und Unternehmer betreffen könnten. Ob eine Einigung bei den strittigen Themen Unternehmenssteuern und Ehegattensplitting gelingt, bleibt abzuwarten.

Für Unternehmen und Privatpersonen ist es jetzt wichtig, sich frühzeitig auf mögliche Änderungen vorzubereiten. Die Steuerexperten von Ihrem Online-Steuerberater stehen Ihnen für eine individuelle Beratung zu allen Aspekten der geplanten Steuerreformen zur Verfügung. Kontaktieren Sie uns, um Ihre steuerliche Situation zu optimieren und von unserer Expertise zu profitieren.

Häufig gestellte Fragen (FAQ)

Wann tritt die geplante Körperschaftsteuersenkung in Kraft?

Nach den aktuellen Verhandlungen plant die SPD eine Senkung der Körperschaftsteuer von 15 auf 14 Prozent zum 1. Januar 2029 – ein Zeitpunkt, den die Union als zu spät kritisiert.

Wie hoch ist die Steuerbelastung für Unternehmen in Deutschland im internationalen Vergleich?

Mit rund 30% Gesamtbelastung liegt Deutschland im oberen Bereich, während viele wirtschaftliche Wettbewerber ihre Steuersätze auf 21-25% gesenkt haben.

Wie viel Steuervorteil bringt das Ehegattensplitting maximal?

Bei sehr ungleichen Einkommen kann der jährliche Steuervorteil bis zu 19.000 Euro betragen. Im Durchschnitt liegt die Ersparnis bei Einverdiener-Ehen bei etwa 4.000 Euro pro Jahr.

Welche Alternativen zum Ehegattensplitting werden diskutiert?

Diskutiert werden eine Individualbesteuerung mit übertragbarem Freibetrag, ein Familiensplitting mit kinderbezogener Komponente oder eine Deckelung des steuerlichen Vorteils.

Wie könnte sich die geplante Erhöhung des Spitzensteuersatzes auswirken?

Die SPD plant eine Erhöhung des Spitzensteuersatzes von 42 auf 47 Prozent. Da dieser bereits ab einem zu versteuernden Einkommen von 68.481 Euro greift, würden viele Fachkräfte und Mittelständler stärker belastet.

Wie kann ich mich auf die möglichen Steueränderungen vorbereiten?

Lassen Sie sich von den Steuerexperten bei Ihrem Online-Steuerberater beraten, um Ihre individuelle Situation zu analysieren und Optimierungspotenziale zu identifizieren. Vereinbaren Sie noch heute einen Beratungstermin!

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir an.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.