Was ist eine Organschaft?

Die Organschaft bezeichnet eine steuerliche Regelung, bei der zwei oder mehrere rechtlich selbstständige Unternehmen für steuerliche Zwecke als eine Einheit betrachtet werden. Während die Unternehmen zivil- und gesellschaftsrechtlich eigenständig bleiben, verlieren sie hinsichtlich der steuerlichen Folgen teilweise ihre Selbstständigkeit – insbesondere im Bereich der Umsatzsteuer.

- Der Organträger übernimmt die übergeordnete beherrschende Rolle.

- Die Organgesellschaft nimmt eine untergeordnete, eingegliederte Stellung ein.

- Durch die Organschaft entsteht aus mehreren Unternehmen steuerlich betrachtet ein einziger steuerpflichtiger Betrieb des Organträgers.

- Die Gesamtheit der beteiligten Unternehmen wird als Organkreis bezeichnet.

Eine Organschaft gibt es nicht nur bei der Umsatzsteuer, sondern auch bei der Körperschaftsteuer und Gewerbesteuer. Während manche Voraussetzungen und Rechtsfolgen vergleichbar sind, unterscheiden sich andere grundlegend.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

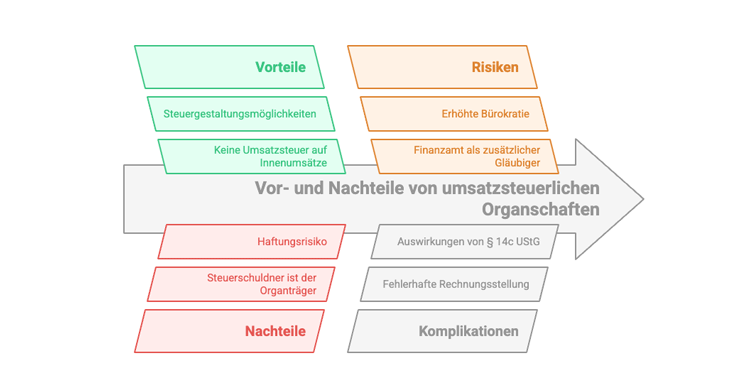

Anfrage stellenVorteile der umsatzsteuerlichen Organschaft

Die Organschaft kann in bestimmten Konstellationen vorteilhaft sein:

- Keine Umsatzsteuer auf Innenumsätze: Umsätze zwischen Organträger und Organgesellschaft gelten als nicht steuerbare Innenumsätze und sind somit nicht mit Umsatzsteuer belastet.

- Steuergestaltungsmöglichkeiten: Vor allem bei umsatzsteuerbefreiten Unternehmen (z. B. Grundstücksgesellschaften) kann eine Organschaft vorteilhafte Gestaltungsspielräume eröffnen.

Nachteile und Risiken

Trotz der potenziellen Vorteile gibt es auch Risiken und Nachteile:

- Steuerschuldner ist der Organträger: Nur der Organträger ist für die Umsatzsteuervoranmeldungen und die Jahreserklärung verantwortlich.

- Haftungsrisiko: Der Organträger haftet für die Umsatzsteuerschulden der Organgesellschaften.

- Erhöhte Bürokratie: Die Verwaltung einer Organschaft erfordert einen hohen organisatorischen Aufwand.

- Finanzamt als zusätzlicher Gläubiger: Das Finanzamt hat durch die Organschaft einen weiteren Schuldner, was zu einer strengeren Überwachung führen kann.

- Fehlerhafte Rechnungsstellung: Die fehlerhafte Rechnungsstellung ist ein großes Problem im Zusammenhang mit der Organschaft. Es kann vorkommen, dass erst im Rahmen einer Betriebsprüfung festgestellt wird, dass eine Organschaft vorliegt oder eben nicht vorliegt. In einem solchen Fall könnte sich herausstellen, dass Rechnungen zwischen den beteiligten Unternehmen entweder mit oder ohne Umsatzsteuer falsch ausgestellt wurden. Das kann erhebliche steuerliche Konsequenzen nach sich ziehen. Eine Erleichterung gibt es jedoch: Der grundsätzlich problematische § 14c UStG, der besagt, dass fälschlicherweise ausgewiesene Umsatzsteuer dennoch geschuldet wird, greift in diesem Fall nicht. Das bedeutet, dass Unternehmen nicht nachträglich Umsatzsteuer auf falsch gestellte Rechnungen zahlen müssen, wenn eine Organschaft unbemerkt geblieben ist.

Voraussetzungen für die umsatzsteuerliche Organschaft

Damit eine Organschaft anerkannt wird, müssen sowohl der Organträger als auch die Organgesellschaft bestimmte Bedingungen erfüllen.

Wer kann Organträger sein?

- Jeder inländische Unternehmer im Sinne von § 2 Abs. 1 UStG. Das bedeutet, dass auch Einzelpersonen oder Privatpersonen als Organträger in Betracht kommen, sofern sie selbst unternehmerisch tätig sind und umsatzsteuerpflichtige Einnahmen erzielen. Für das Finanzamt ist dies von Vorteil, da es einen zusätzlichen Schuldner für Umsatzsteuerschulden der Organgesellschaft heranziehen kann. Allerdings birgt dies für Einzelpersonen erhebliche Risiken, da sie mit ihrem Privatvermögen für die Umsatzsteuerverbindlichkeiten der Organgesellschaft haften können.

Wer kann Organgesellschaft sein?

- In der Regel nur eine juristische Person, insbesondere eine Kapitalgesellschaft. Kapitalgesellschaften wie die GmbH bieten Ihren Gesellschaftern grundsätzlich den Vorteil einer Haftungsbeschränkung, d. h., Sie haften nur mit ihrer Einlage und nicht mit Ihrem Privatvermögen für die Schulden der Gesellschaft. Allerdings wird diese Schutzwirkung durch die umsatzsteuerliche Organschaft ausgehebelt. Denn die Gesellschafter – sofern sie als Organträger fungieren – können dann für die Umsatzsteuerschulden der GmbH haften und sind verpflichtet, sämtliche Umsatzsteuerverbindlichkeiten der Organgesellschaft abzuführen. Dies kann zu erheblichen finanziellen Risiken führen, insbesondere wenn eine fehlerhafte Einschätzung der Organschaft vorliegt oder erst nachträglich durch das Finanzamt festgestellt wird. Ausnahme: Eine Personengesellschaft wie die GmbH & Co. KG kann Organgesellschaft sein, wenn alle Gesellschafter der Personengesellschaft auch vom Organträger beherrscht werden.

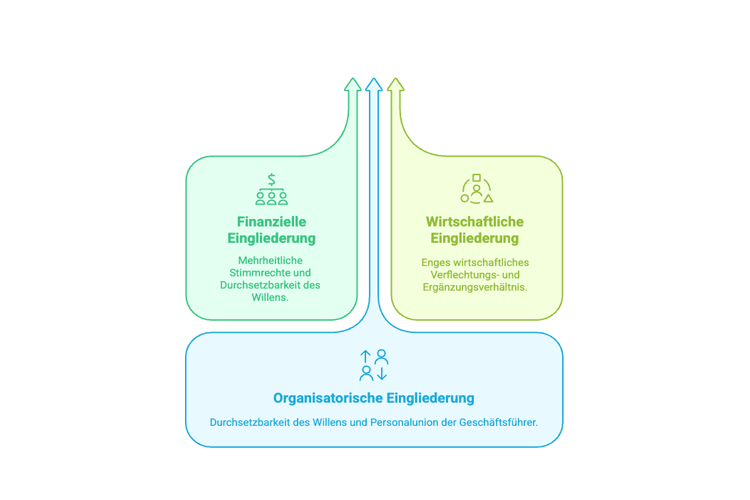

Drei Grundvoraussetzungen der umsatzsteuerlichen Organschaft

Die umsatzsteuerliche Organschaft basiert auf drei wesentlichen Eingliederungskriterien. Dabei müssen nicht alle Kriterien gleich stark ausgeprägt sein. Ist ein Merkmal schwächer, kann es durch ein anderes ausgeglichen werden. Fehlt jedoch eine dieser Voraussetzungen vollständig, scheidet die Organschaft aus.

1. Finanzielle Eingliederung

- Der Organträger muss die Mehrheit der Stimmrechte an der Organgesellschaft besitzen.

- Die Möglichkeit zur Durchsetzung seines Willens muss gegeben sein.

- Ein Ergebnisabführungsvertrag ist nicht erforderlich.

2. Wirtschaftliche Eingliederung

- Die Unternehmen müssen eng miteinander wirtschaftlich verflochten sein.

- Eine fördern- oder ergänzende Tätigkeit zwischen den Unternehmen ist erforderlich.

- Nicht ausreichend sind lediglich nachrangige wirtschaftliche Beziehungen, z. B. eine Vermietung von leicht austauschbaren Büroräumen.

- Beispiel für wirtschaftliche Eingliederung: Verpachtung einer wesentlichen Betriebsgrundlage wie eines Betriebsgrundstücks.

3. Organisatorische Eingliederung

- Der Organträger muss seinen Willen in der Organgesellschaft tatsächlich durchsetzen können.

- Eine Personalunion der Geschäftsführer in beiden Gesellschaften ist ein Indiz.

- Einflussnahme kann auch über leitende Angestellte sichergestellt werden.

Kritik an der umsatzsteuerlichen Organschaft

Die Organschaft ist in der Praxis häufig Gegenstand steuerlicher Streitigkeiten, da sie von den Finanzbehörden nicht auf Antrag, sondern nach objektiven Kriterien festgestellt wird. Ein Kritikpunkt ist, dass Unternehmen keine Möglichkeit haben, freiwillig eine Organschaft zu beantragen, um steuerliche Unsicherheiten zu vermeiden. Dies führt häufig zu Auseinandersetzungen mit den Finanzbehörden.

Fazit

Die umsatzsteuerliche Organschaft kann erhebliche Vorteile bringen, birgt aber auch steuerliche Risiken und hohe bürokratische Anforderungen. Unternehmen sollten vor der Entscheidung für eine Organschaft die rechtlichen und steuerlichen Konsequenzen sorgfältig prüfen. Eine frühzeitige steuerliche Beratung kann helfen, Haftungsrisiken zu minimieren und Gestaltungsspielräume optimal zu nutzen.

Häufige Fragen zur umsatzsteuerlichen Organschaft

1. Welche Unternehmen können eine umsatzsteuerliche Organschaft bilden?

Jeder inländische Unternehmer kann Organträger sein. Organgesellschaft kann in der Regel nur eine juristische Person (z. B. GmbH, AG) sein.

2. Warum ist eine umsatzsteuerliche Organschaft vorteilhaft?

Innenumsätze zwischen den beteiligten Unternehmen unterliegen nicht der Umsatzsteuer, was insbesondere für umsatzsteuerbefreite Unternehmen vorteilhaft sein kann. Allerdings überwiegen in vielen Fällen die Nachteile, insbesondere im Rahmen einer Holding-Struktur. Hier kann es dazu kommen, dass nicht nur das unmittelbar beteiligte Unternehmen, sondern auch übergeordnete Holding-Gesellschaften oder sogar der oberste Gesellschafter für die Umsatzsteuerschulden haften müssen. Dies stellt insbesondere für das Finanzamt einen Vorteil dar, da es auf weitere potentielle Steuerschuldner zugreifen kann. Für Unternehmen hingegen bedeutet dies ein erhebliches Haftungsrisiko, das den ursprünglichen Vorteil einer Kapitalgesellschaft mit ihrer Haftungsbeschränkung faktisch aushebelt.

3. Welche Risiken bestehen für den Organträger?

Der Organträger haftet für die Umsatzsteuer der Organgesellschaft und trägt das alleinige steuerliche Risiko.

4. Ist eine umsatzsteuerliche Organschaft freiwillig?

Nein, eine Organschaft wird von den Finanzbehörden nach objektiven Kriterien festgestellt. Unternehmen können sie nicht beantragen oder darauf verzichten.

5. Wie kann man eine umsatzsteuerliche Organschaft nachweisen? Der Nachweis erfolgt über die drei Eingliederungsmerkmale: finanzielle, wirtschaftliche und organisatorische Eingliederung.

Sie haben Fragen zur umsatzsteuerlichen Organschaft?

Lassen Sie sich von den Experten von Ihrem Online-Steuerberater individuell beraten!

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.