In Deutschland rollt derzeit eine regelrechte Erbschaftswelle über das Land. Aktuelle Studien belegen, dass jährlich bis zu 400 Milliarden Euro durch Erbschaften und Schenkungen übertragen werden – ein Anstieg von etwa 28% gegenüber früheren Schätzungen. Die über 70-Jährigen als Hauptgruppe der potenziellen Erblasser verfügen aktuell über ein Vermögen von rund 1,3 Billionen Euro. Gleichzeitig stehen die großzügigen Steuerbegünstigungen für Unternehmensvermögen auf dem Prüfstand – sowohl durch anhängige Verfahren beim Bundesverfassungsgericht als auch durch politische Diskussionen über eine Reform der Erbschaftsteuer und Schenkungsteuer.

Für Unternehmer wird es daher immer wichtiger, die aktuell noch gültigen Begünstigungen zu nutzen, bevor mögliche Gesetzesänderungen den steuerfreien oder steuerarmen Transfer von Betriebsvermögen einschränken. Dieser Fachratgeber klärt Sie über alle relevanten Aspekte der aktuellen Rechtslage bei Erbschaftsteuer und Schenkungsteuer 2025 auf und zeigt Ihnen Wege, wie Sie jetzt noch steueroptimiert Ihr Unternehmens- und Privatvermögen übertragen können.

Aktuell noch gültige Begünstigungen

Der 28. Subventionsbericht der Bundesregierung weist die Ausnahmen bei Erbschaftsteuer und Schenkungsteuer als größte Steuersubvention aus – mit jährlichen Mindereinnahmen von über 5 Milliarden Euro. Aufgrund der in jüngster Zeit erfolgten steuerfreien Übertragungen außergewöhnlich hoher Betriebsvermögen (besonders im Jahr 2021) halten Fachleute sogar bis zu 10 Milliarden Euro jährlich für realistischer. Mit laufenden Verfassungsbeschwerden (u.a. BVerfG 1 BvR 804/22) und aktuellen politischen Diskussionen stehen diese Begünstigungen auf dem Prüfstand.

Steuerexperten-Tipp: Das aktuelle Zeitfenster für die steueroptimierte Unternehmensübertragung könnte sich bald schließen. Handeln Sie jetzt, um von den derzeit noch geltenden umfangreichen Begünstigungen zu profitieren. Unsere Steuerberater bei steuerberaten.de analysieren für Sie, wie Sie die aktuellen Regelungen optimal nutzen können.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenErbschaftsteuer: Höhe und Freibeträge 2025

Die Höhe der Erbschaftsteuer richtet sich nach dem Verwandtschaftsgrad zum Erblasser und dem Wert des geerbten Vermögens. Entscheidend sind dabei die persönlichen Steuerfreibeträge, die jedem Erben zustehen:

- Ehegatte: 500.000 Euro

- Kinder: 400.000 Euro

- Enkelkinder (bei verstorbenen Eltern): 400.000 Euro

- Enkelkinder (bei lebenden Eltern): 200.000 Euro

- Urenkel: 100.000 Euro

- Eltern und Großeltern: 100.000 Euro bei Erbschaften (bei Schenkungen: 20.000 Euro)

- Geschwister, Neffen, Nichten, Schwiegerkinder: 20.000 Euro

- Freunde und entfernte Verwandte: 20.000 Euro

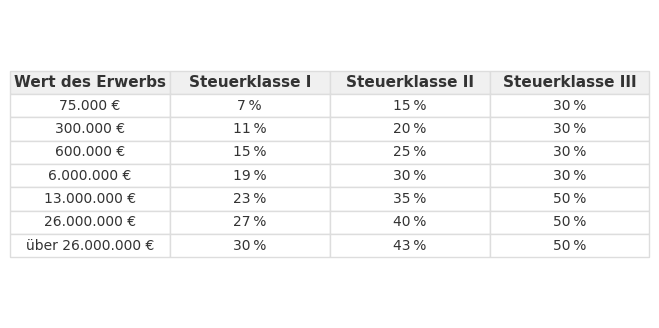

Übersteigt der Wert des Erbes den Freibetrag, wird auf den überschreitenden Betrag die Erbschaftsteuer berechnet. Die Steuersätze variieren je nach Steuerklasse und Höhe des steuerpflichtigen Erwerbs:

Diese Freibeträge können alle 10 Jahre neu genutzt werden – eine Gestaltungsmöglichkeit, die bei rechtzeitiger Planung erhebliche Steuervorteile bietet.

Immobilien im Erbfall: Steuerbefreiungen und Bewertung

Immobilien machen einen bedeutenden Anteil der Erbschaften in Deutschland aus. Etwa 54% aller Nachlässe enthalten Immobilienvermögen, dessen Wert in den letzten Jahren stark gestiegen ist. Jährlich wechseln rund 430.000 Immobilien im Rahmen von Erbschaften oder Schenkungen den Besitzer.

Steuerbefreiung für selbstgenutzte Immobilien

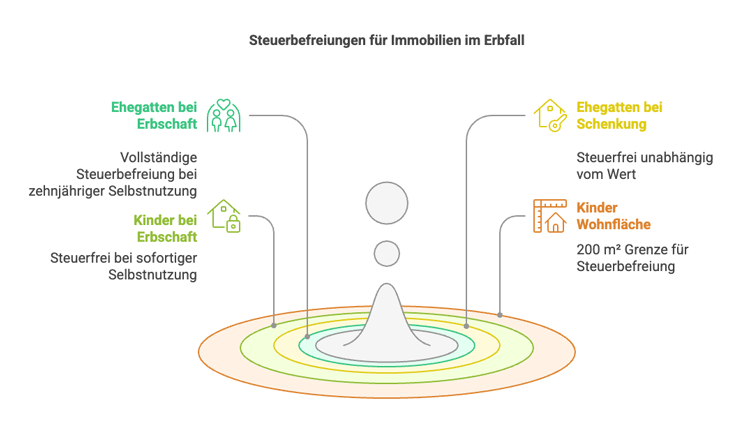

Ein besonders wichtiger Aspekt bei der Erbschaftsteuer und Schenkungsteuer ist die Steuerbefreiung für Familienheime:

Für Ehegatten:

- Bei Erbschaft: Das Familienheim ist vollständig steuerfrei, wenn der erben-de Partner die Immobilie nach dem Erbfall mindestens zehn Jahre lang selbst bewohnt.

- Bei Schenkung: Die Übertragung des Familienheims zwischen Ehepartnern ist unabhängig vom Wert steuerfrei, wobei die persönlichen Freibeträge unberührt bleiben.

Für Kinder:

- Steuerfrei ist das geerbte Familienheim nur, wenn die Kinder es unverzüglich beziehen und mindestens zehn Jahre lang selbst nutzen.

- Die Steuerbefreiung ist auf eine Wohnfläche von 200 m² begrenzt. Der dar-über hinausgehende Flächenanteil wird anteilig besteuert.

- Eine steuerfreie Schenkung des Familienheims an Kinder ist nicht möglich.

Vermietete Immobilien im Erbfall

Für vermietete Wohnimmobilien gilt gemäß § 13a ErbStG eine Teilbefreiung:

- Der Verkehrswert wird für die steuerliche Bewertung nur zu 90% angesetzt.

- Dies gilt ausschließlich für Immobilien, die zu Wohnzwecken vermietet werden.

Seit 2023 wurden die Bewertungsverfahren für Immobilien grundlegend geändert, um sie stärker an die aktuellen Marktbedingungen anzupassen. Dies führt in vielen Fällen zu einer höheren steuerlichen Belastung.

Praxistipp: Um Notverkäufe zu vermeiden, besteht die Möglichkeit der Stundung ohne Zinsen über zehn Jahre. Diese Option sollte bei Liquiditätsengpässen unbedingt geprüft werden. Lassen Sie sich hierzu von unseren Experten bei steuerberaten.de beraten.

Eine vollständige Befreiung ist für Immobilienunternehmen ab 300 Wohneinheiten möglich. Allerdings muss ein echter Betrieb vorliegen, wie das Finanzgericht Münster am 10.10.2024 entschieden hat. Der Erwerb eines Wohnungsunternehmens ist nur begünstigt, wenn es sich um eine Personen- oder Kapitalgesellschaft handelt.

Erbschaft und Schenkung von Unternehmen: Jetzt noch von umfangreichen Steuerbefreiungen profitieren

Die Übertragung von Unternehmensvermögen genießt im deutschen Erbschaftsteuer- und Schenkungsteuerrecht derzeit noch besonders großzügige Privilegien. Diese könnten jedoch bald eingeschränkt werden. Die aktuellen Regelungen sollen Arbeitsplätze sichern und Familienunternehmen vor Liquiditätsproblemen durch Steuerzahlungen bewahren.

Begünstigtes Betriebsvermögen

Als begünstigtes Betriebsvermögen gelten:

- Einzelunternehmen und Anteile an Personengesellschaften

- Land- und forstwirtschaftliches Vermögen

- Anteile an Kapitalgesellschaften, wenn der Erblasser oder Schenker mindestens 25% am Nennkapital beteiligt war

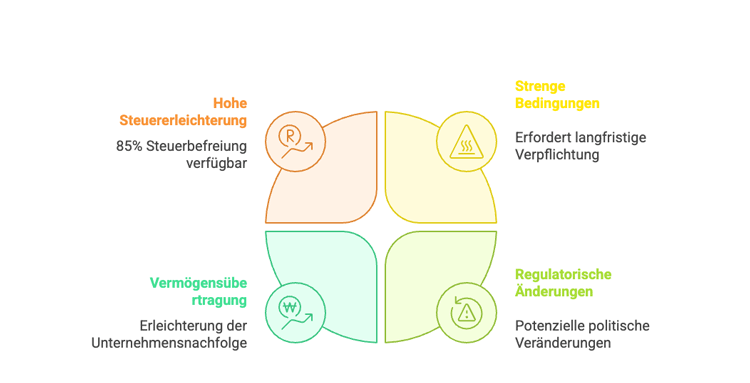

Regelverschonung (85% Steuerbefreiung)

Bei der standardmäßigen Regelverschonung werden 85% des Betriebsvermögens von der Steuer befreit. Zusätzlich gibt es einen Abzugsbetrag von 150.000 Euro, was bedeutet, dass Unternehmen im Wert von bis zu 1 Million Euro vollständig steuerfrei übertragen werden können.

Die Voraussetzungen für diese Verschonung sind:

- Der Betrieb muss mindestens 5 Jahre nach der Übertragung fortgeführt werden.

- Die Lohnsumme des Betriebs muss in diesen 5 Jahren mindestens 400% der ursprünglichen jährlichen Lohnsumme betragen.

Optionsverschonung (100% Steuerbefreiung)

Alternativ kann der Erbe die Optionsverschonung wählen, bei der 100% des begünstigten Betriebsvermögens steuerfrei bleiben. Diese Option ist mit strengeren Anforderungen verbunden:

- Der Betrieb muss mindestens 7 Jahre fortgeführt werden.

- Die Lohnsumme muss in diesen 7 Jahren mindestens 700% der ursprünglichen jährlichen Lohnsumme betragen.

- Das Verwaltungsvermögen darf maximal 10% betragen.

Achtung: Werden die Bedingungen innerhalb der vorgeschriebenen Zeit nicht erfüllt, wird rückwirkend Erbschaftsteuer oder Schenkungsteuer fällig. Dies kann besonders in wirtschaftlichen Krisenzeiten problematisch sein, da es rein auf die Lohnsumme ankommt und nicht auf die Gründe für deren Nichteinhaltung.

Für kleine Unternehmen mit bis zu 5 Mitarbeitern gilt kein Lohnsummentest.

Besonderheiten bei sehr hohem Vermögen

Bei sehr hohen Vermögenswerten gelten Einschränkungen:

- Die genannten Befreiungen gelten nur bis zu einem Wert von 26 Millionen Euro.

- Darüber sinkt der Verschonungsabschlag gemäß § 13c ErbStG um 1% pro 750.000 Euro, die den Schwellenwert überschreiten.

- Alternativ kann ein Steuererlass aufgrund einer individuellen Verschonungsbedarfsprüfung (§ 28a ErbStG) beantragt werden. Dabei muss der Erbe nachweisen, dass er die Steuer nicht aus seinem Privatvermögen (zu 50%) begleichen kann.

- Ab einem Erwerb von begünstigtem Vermögen von 90 Millionen Euro wird der Verschonungsabschlag nicht mehr gewährt.

Stundungsmöglichkeiten

Im Erbfall hat jeder Erwerber begünstigten Vermögens einen Anspruch auf eine Stundung der Steuer für bis zu 7 Jahren (§ 28 Abs. 1 ErbStG). Diese Option kann einen erheblichen Liquiditätsvorteil bieten und sollte im Rahmen der Nachfolgeplanung berücksichtigt werden.

Steuerberater-Hinweis: Angesichts der möglichen Änderungen bei den Steuerbegünstigungen empfehlen wir, die Unternehmensübertragung zeit-nah zu planen. Bei steuerberaten.de helfen unsere Spezialisten für Unternehmensübertragung Ihnen, die aktuell noch geltenden Verschonungsregelungen optimal zu nutzen.

Verfassungsrechtliche Bedenken und drohende Reformpläne

Die aktuellen Steuerbefreiungen für Unternehmensvermögen stehen massiv unter verfassungsrechtlichem und politischem Druck. Mehrere Verfahren sind derzeit beim Bundesverfassungsgericht anhängig (u.a. BVerfG 1 BvR 804/22). Die Kritik konzentriert sich hauptsächlich auf die Ungleichbehandlung von Betriebs- und Privatvermögen (Art. 3 GG).

Weitere verfassungsrechtliche Bedenken betreffen:

- Klarheit und Verständlichkeit: Das Bundesverfassungsgericht betont im-mer wieder, dass Steuergesetze klar und verständlich sein müssen. Das aktuelle Erbschaftsteuergesetz ist komplex und für viele Steuerpflichtige schwer durchschaubar.

- Gleichmäßige Erhebung und Vollzug: Bei größeren, international tätigen Unternehmen ist eine tatsächliche Überprüfung der zahlreichen Angaben, Wertermittlungen und Berechnungen kaum möglich, was Fragen zur Gleichmäßigkeit der Besteuerung aufwirft.

Reformvorschläge im Überblick

Verschiedene Institutionen und Verbände haben unterschiedliche Reformvorschläge entwickelt, die eine erhebliche Verschärfung der Erbschaftsteuer und Schenkungsteuer für Unternehmen bedeuten könnten:

Ifo Institut / Clemens Fuest (2025):

- Kritik an Sonderregeln für Unternehmensvermögen wegen unfairer Lastverteilung

- Vorschlag einer Flat-Tax mit Steuersatz von etwa 5-10% auf alle vererbten Vermögensarten

- Streichung aller Ausnahmen und Vergünstigungen, auch für Betriebsvermögen

Deutscher Gewerkschaftsbund / IMK (2023):

- Kritik: Bis zu 88% der Firmenerben zahlen keine Erbschaftsteuer

- Fehlen empirischer Belege für Arbeitsplatzverluste ohne die Privilegien

- Forderung: Verschonungen komplett abschaffen

Heinrich-Böll-Stiftung / Bündnis 90/Die Grünen (2024):

- Konzept eines "Lebensfreibetrags" von etwa 1 Million Euro

- Unabhängigkeit vom Verwandtschaftsverhältnis

- Ziel: Gleichmäßigere Verteilung der Steuerbelastung

Gegen diese Vorschläge positioniert sich der Bundesverband der Deutschen Industrie (BDI) mit einer Verteidigung der bestehenden Verschonungen. Das Argument: Betriebsvermögen ist durch seine Gebundenheit strukturell benachteiligt, und für Steuerzahlungen müssten Gewinnausschüttungen oder Teilverkäufe erfolgen, die das Unternehmen schwächen könnten.

Handlungsempfehlung: Jetzt noch die günstigen Regelungen nutzen

Angesichts der anhängigen Verfassungsbeschwerden und der politischen Diskussionen sollten Unternehmer nicht auf eine möglicherweise vorteilhafte Reform warten. Die derzeitigen Signale deuten eher auf eine Verschärfung der Besteuerung von Unternehmensvermögen hin.

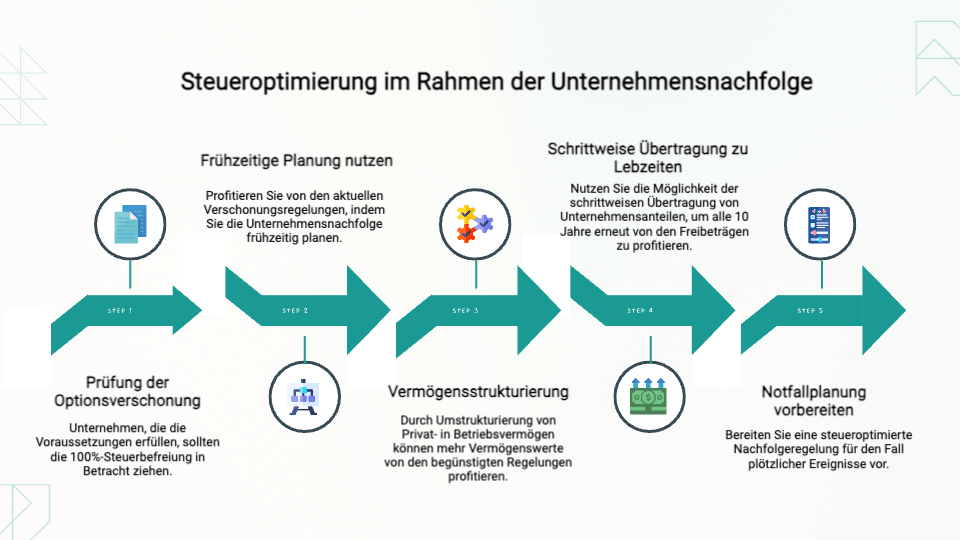

Für die steueroptimale Gestaltung empfehlen wir:

-

Frühzeitige Planung der Unternehmensnachfolge: Nutzen Sie die aktuell noch geltenden großzügigen Verschonungsregelungen.

-

Stufenweise Übertragung zu Lebzeiten: Durch die schrittweise Übertragung von Unternehmensanteilen können Sie mehrfach von den Freibeträgen profitieren (alle 10 Jahre erneut).

-

Prüfung der Optionsverschonung: Für Unternehmen, die die strengeren Voraussetzungen erfüllen können, lohnt sich die Prüfung der 100%-Steuerbefreiung.

-

Strukturierung des Vermögens: Durch gezielte Umstrukturierung von Privatvermögen in Betriebsvermögen können unter Umständen mehr Vermögenswerte unter die begünstigten Regelungen fallen.

-

Notfallplanung: Für den Fall plötzlicher Ereignisse sollte eine steueroptimierte Nachfolgeregelung vorbereitet sein.

Expertentipp von steuerberaten.de: Handeln Sie jetzt! Die aktuellen Begünstigungen für Unternehmensvermögen könnten bald der Vergangenheit angehören. Unsere Steuerberater mit Spezialisierung auf Unternehmensnachfolge unterstützen Sie dabei, die aktuell geltenden Regelungen optimal zu nutzen, bevor mögliche Gesetzesänderungen den steuerfreien Transfer von Betriebsvermögen einschränken.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.