Der neue Koalitionsvertrag bringt zahlreiche steuerliche Änderungen mit sich, die sowohl für Unternehmer als auch für Arbeitnehmer von Bedeutung sind. Als Expertenteam von steuerberaten.de haben wir die wichtigsten Neuerungen für Sie analysiert und bewertet, damit Sie sich optimal auf die kommenden steuerlichen Rahmenbedingungen einstellen können.

Degressive Abschreibung auf Ausrüstungsinvestitionen: Mehr Liquidität für Unternehmen

Eine der zentralen Maßnahmen im neuen Koalitionsvertrag ist die Einführung einer degressiven Abschreibung von 30 Prozent auf Ausrüstungsinvestitionen. Diese Regelung gilt für die Jahre 2025, 2026 und 2027 und soll Investitionsanreize schaffen.

Was bedeutet das konkret? Bei einer Investition von 100.000 Euro können Sie:

- Im ersten Jahr 30.000 Euro abschreiben (30%)

- Im zweiten Jahr 21.000 Euro (30% vom Restbuchwert von 70.000 Euro)

- Im dritten Jahr 14.700 Euro (30% vom Restbuchwert von 49.000 Euro)

Damit erreichen Sie in den ersten drei Jahren eine Gesamtabschreibung von 65% – deutlich mehr als bei der linearen Abschreibung. Besonders effektiv wird diese Maßnahme, wenn Sie sie mit dem Investitionsabzugsbetrag (IAB) kombinieren.

Praxistipp: Die Definition einer "Ausrüstungsinvestition" sollte genau beachtet werden. Ob Firmenwagen darunter fallen, ist derzeit noch Gegenstand von Diskussionen. Für eine individuelle Beratung zur optimalen Investitionsstrategie stehen Ihnen unsere Steuerexperten bei steuerberaten.de jederzeit zur Verfügung.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenE-Autos: Steuerliche Anreize bleiben und werden ausgeweitet

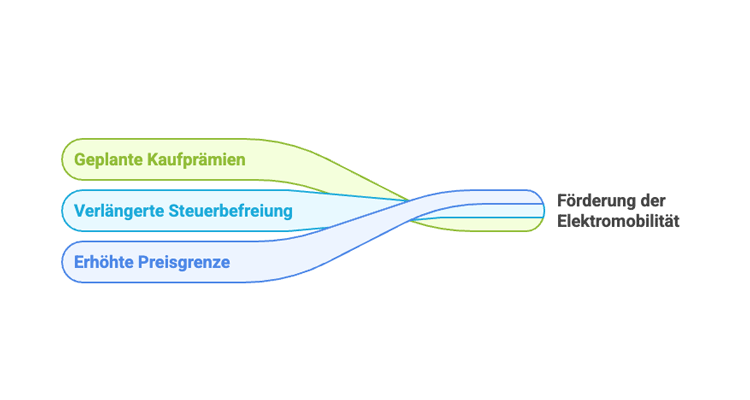

Im Bereich der Elektromobilität sieht der Koalitionsvertrag mehrere steuerliche Vorteile vor:

- Die Bruttopreisgrenze bei der steuerlichen Förderung von E-Fahrzeugen wird auf 100.000 Euro erhöht, was auch höherpreisige E-Autos wie den Porsche Macan für die steuerliche Förderung qualifiziert.

- Die Kfz-Steuerbefreiung für Elektroautos wird bis zum Jahr 2035 verlängert.

- Neue Kaufprämien für E-Autos sind geplant, wobei die Details hierzu noch ausgearbeitet werden.

Diese Maßnahmen machen den Umstieg auf Elektromobilität finanziell attraktiver und können für Unternehmen und Selbständige erhebliche Steuervorteile bieten.

Pendlerpauschale: Deutliche Erhöhung ab 2026

Gute Nachrichten für Pendler: Ab dem 1. Januar 2026 wird die Pendlerpauschale dauerhaft auf 38 Cent pro Kilometer erhöht – und das bereits ab dem ersten Kilometer. Diese Maßnahme soll die Mobilität der Arbeitnehmer fördern und gilt unabhängig vom gewählten Verkehrsmittel.

Die Erhöhung der Pendlerpauschale folgt dem Leistungsfähigkeitsprinzip in der Besteuerung, wonach nur das tatsächlich nach Abzug notwendiger Kosten erzielte Einkommen besteuert werden soll. Die Fahrtkosten zur Arbeit sind notwendige Erwerbsaufwendungen, die die wirtschaftliche Leistungsfähigkeit mindern und daher steuerlich berücksichtigt werden müssen.

Körperschaftsteuer: Senkung erst ab 2028

Der Koalitionsvertrag sieht eine Senkung der Körperschaftsteuer um 1 Prozentpunkt ab 2028 vor. Angesichts der nächsten Bundestagswahl im Jahr 2029 bleibt abzuwarten, ob diese Maßnahme tatsächlich umgesetzt wird.

Optionsmodell und Thesaurierungsbegünstigung: Mehr Flexibilität für Unternehmen

Der Koalitionsvertrag enthält wichtige Neuerungen zur steuerlichen Behandlung verschiedener Unternehmensformen:

- Ab spätestens 2027 sollen gewerbliche Einkünfte neu gegründeter Unternehmen unabhängig von ihrer Rechtsform in den Geltungsbereich der Körperschaftsteuer fallen.

- Das Optionsmodell nach § 1a KStG sowie die Thesaurierungsbegünstigung nach § 34a EStG sollen verbessert werden.

Diese Änderungen könnten die Rechtsformwahl für Unternehmensgründer vereinfachen und steuerliche Nachteile bestimmter Rechtsformen reduzieren.

Gewerbesteuerhebesatz: Mindestgrenze steigt auf 280%

Eine einschneidende Änderung betrifft den Gewerbesteuerhebesatz, dessen Mindestgrenze von bisher 200% auf künftig 280% angehoben wird. Diese Maßnahme könnte insbesondere für Gemeinden mit niedrigem Hebesatz wie Grünwald (240%) oder Leverkusen (250%) erhebliche Auswirkungen haben.

Das Beispiel Leverkusen zeigt die Bedeutung eines wettbewerbsfähigen Gewerbesteuerhebesatzes: Die Stadt senkte ihren Hebesatz 2020 von 475% auf 250%, um Unternehmen wie Bayer zu halten. Diese Maßnahme führte zu höheren Einnahmen als erwartet – statt der kalkulierten 160 Millionen Euro wurden über 200 Millionen Euro erzielt.

Steuerfreie Überstunden: Schnelle Umsetzung geplant

Eine der attraktivsten Neuerungen für Arbeitnehmer und Arbeitgeber ist die geplante Einführung steuerfreier Überstunden, die laut Koalitionsvertrag "umgehend" umgesetzt werden soll. Dies könnte erhebliches Gestaltungspotenzial für die Vergütungsstruktur bieten.

Praxistipp: Hier lohnt es sich, frühzeitig mit unseren Steuerexperten bei steuerberaten.de Kontakt aufzunehmen, um die optimale Gestaltung für Ihr Unternehmen zu besprechen.

Zuverdienst für Rentner: Grenze steigt auf 2.000 Euro

Rentner sollen künftig bis zu 2.000 Euro hinzuverdienen dürfen, ohne dass ihre Rente gekürzt wird. Der genaue Umsetzungszeitpunkt ist noch offen. Diese Regelung eröffnet interessante Möglichkeiten für die Beschäftigung von Familienmitgliedern im Rentenalter.

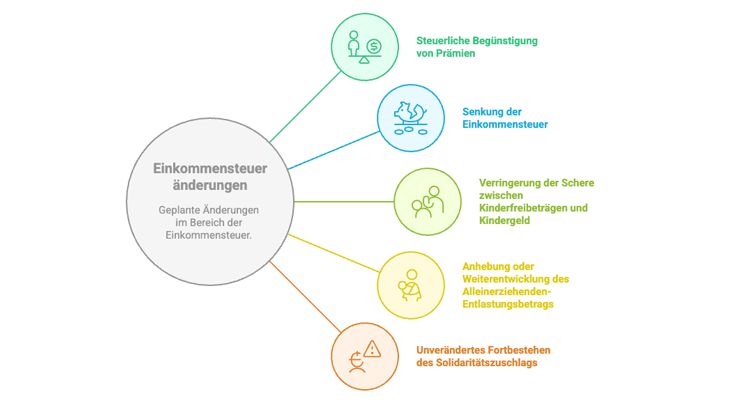

Weitere Einkommensteueränderungen im Überblick

Der Koalitionsvertrag sieht zahlreiche weitere Änderungen im Bereich der Einkommensteuer vor:

- Steuerliche Begünstigung von Prämien zur Ausweitung der Arbeitszeit von Teilzeit auf Vollzeit

- Senkung der Einkommensteuer für kleine und mittlere Einkommen

- Verringerung der Schere zwischen der Entlastungswirkung der Kinderfreibeträge und dem Kindergeld

- Anhebung oder Weiterentwicklung des Alleinerziehenden-Entlastungsbetrags

- Unverändertes Fortbestehen des Solidaritätszuschlags

Umsatzsteuerermäßigung für die Gastronomie

Ab 2026 soll der ermäßigte Umsatzsteuersatz von 7% für Speisen in der Gastronomie dauerhaft gelten – allerdings nicht für Getränke. Diese Maßnahme kostet den Staat jährlich etwa 3-4 Milliarden Euro.

Ob die Preise für Verbraucher dadurch tatsächlich sinken werden, ist fraglich. Wahrscheinlicher ist, dass die Regelung vor allem das Betriebsergebnis der Gastronomen verbessert und dazu beiträgt, Insolvenzen zu vermeiden.

Steuervereinfachung und Digitalisierung

Der Koalitionsvertrag enthält mehrere Maßnahmen zur Steuervereinfachung und Digitalisierung:

- Steuervereinfachungen durch Typisierungen, Vereinfachungen und Pauschalierungen

- Umstellung der Erhebung der Einfuhrumsatzsteuer auf ein Verrechnungsmodell

- Schrittweise Verpflichtung zur digitalen Abgabe von Steuererklärungen

- Stärkung der Digitalisierung und des Einsatzes von Künstlicher Intelligenz in der Finanzverwaltung

Digitalministerium: Chance für effizientere Verwaltungsprozesse

Der Koalitionsvertrag sieht die Einführung eines Digitalministeriums vor, das als entscheidender Hebel für die Modernisierung von Staat und Verwaltung dienen soll. Ziel ist eine Ende-zu-Ende-Digitalisierung mit einheitlichen Standards und Schnittstellen.

Besonders relevant für Steuerzahler und Unternehmen: Die Schaffung einer EU-di-Wallet, mit der Nachweise digital europaweit erbracht werden können.

Finanztransaktionsteuer und Personalreduktion im öffentlichen Dienst

Weitere Maßnahmen im Koalitionsvertrag:

- Anstrebung einer EU-weiten Finanztransaktionsteuer (wobei die Umsetzungschancen als gering eingeschätzt werden)

- Reduktion des Personals im öffentlichen Dienst um jährlich 2%

Fazit: Chancen und Risiken für Unternehmer und Steuerzahler

Der neue Koalitionsvertrag bringt sowohl Licht als auch Schatten für Steuerzahler und Unternehmen. Positiv zu bewerten sind die degressive Abschreibung, die steuerlichen Anreize für E-Mobilität und die geplanten steuerfreien Überstunden.

Kritisch zu sehen ist hingegen, dass grundlegende strukturelle Reformen wie etwa im Arbeitsrecht oder bei der Rentenversicherung weitgehend ausbleiben. Die Haltelinie bei der Rente und die Mütterrente führen zu einer starken Belastung der jüngeren Generation, was den Trend zur Auswanderung qualifizierter Fachkräfte verstärken könnte.

Zudem stehen alle Maßnahmen unter einem Finanzierungsvorbehalt, und die Sozialversicherungsbeiträge könnten in den nächsten zehn Jahren auf bis zu 55% steigen.

Wie Winston Churchill einmal sagte: "Never let a good crisis go to waste" (Verschwende keine Krise). Ob die Koalition diese Chance nutzen wird, um Deutschland zukunftsfähig zu machen, bleibt abzuwarten.

Sprechen Sie mit unseren Experten

Die steuerlichen Änderungen des Koalitionsvertrags sind komplex und erfordern eine individuelle Betrachtung Ihrer persönlichen oder unternehmerischen Situation. Unsere Steuerexperten bei steuerberaten.de stehen Ihnen für eine umfassende Beratung zur Verfügung, um die optimalen Strategien für Ihre steuerliche Planung zu entwickeln.

Häufig gestellte Fragen (FAQ)

Wann tritt die degressive Abschreibung von 30% in Kraft?

Die degressive Abschreibung von 30% auf Ausrüstungsinvestitionen gilt für die Jahre 2025, 2026 und 2027.

Fallen Firmenwagen unter die begünstigten Ausrüstungsinvestitionen?

Ob Firmenwagen unter die Definition "Ausrüstungsinvestition" fallen, ist derzeit noch nicht abschließend geklärt. Wir empfehlen Ihnen, mit unseren Steuerexperten bei steuerberaten.de Kontakt aufzunehmen, um den aktuellen Stand zu erfragen.

Wann wird die erhöhte Pendlerpauschale von 38 Cent wirksam?

Die dauerhafte Erhöhung der Pendlerpauschale auf 38 Cent pro Kilometer ab dem ersten Kilometer tritt zum 1. Januar 2026 in Kraft.

Ab wann können Überstunden steuerfrei ausgezahlt werden?

Laut Koalitionsvertrag soll die steuerfreie Auszahlung von Überstunden "umgehend" eingeführt werden. Ein konkreter Zeitpunkt wurde jedoch noch nicht genannt.

Wie viel dürfen Rentner künftig hinzuverdienen, ohne dass ihre Rente gekürzt wird?

Künftig sollen Rentner bis zu 2.000 Euro monatlich hinzuverdienen dürfen, ohne dass ihre Rente gekürzt wird. Der genaue Umsetzungszeitpunkt steht noch nicht fest.

Bleibt der ermäßigte Umsatzsteuersatz für die Gastronomie bestehen?

Ja, ab 2026 soll der ermäßigte Umsatzsteuersatz von 7% für Speisen in der Gastronomie dauerhaft gelten – allerdings nicht für Getränke.

Wird der Solidaritätszuschlag abgeschafft?

Nein, laut Koalitionsvertrag bleibt der Solidaritätszuschlag unverändert bestehen.

Wann wird die Körperschaftsteuer gesenkt?

Die Senkung der Körperschaftsteuer um 1 Prozentpunkt ist ab dem Jahr 2028 geplant.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir an.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.