Die Umwandlung eines Einzelunternehmens in eine GmbH ist ein wichtiger strategischer Schritt für viele Unternehmer. Ob aus Haftungsgründen, für ein professionelleres Außenbild oder steuerliche Optimierung – die Gründe für diesen Schritt sind vielfältig. In diesem Ratgeber erfahren Sie, welche Vorteile die Rechtsformänderung bietet, welche steuerlichen Fallstricke lauern und wie Sie Ihr Einzelunternehmen legal und steuerfrei in eine GmbH überführen können.

Als erfahrene Online-Steuerkanzlei steuerberaten.de unterstützen wir Sie bei jedem Schritt Ihrer Unternehmensumwandlung. Kontaktieren Sie unsere Experten für eine persönliche Beratung.

Vorteile der GmbH gegenüber dem Einzelunternehmen

Die Umwandlung vom Einzelunternehmen zur GmbH bringt zahlreiche Vorteile mit sich, die über die bloße Haftungsbeschränkung hinausgehen:

Haftungsbegrenzung als Hauptvorteil

Der wohl bekannteste Vorteil der GmbH ist die beschränkte Haftung auf das Gesellschaftsvermögen. Das private Vermögen des Unternehmers bleibt grundsätzlich geschützt. Allerdings sollten Sie beachten: Bei Krediten verlangen Banken häufig dennoch persönliche Bürgschaften vom Geschäftsführer. Zudem besteht das Risiko der persönlichen Haftung bei Insolvenzverschleppung.

Professionelleres Außenbild

Eine GmbH wirkt auf Kunden, Geschäftspartner und Banken deutlich professioneller und seriöser. Der Zusatz "GmbH" signalisiert Stabilität und kann bei Geschäftsbeziehungen, insbesondere mit größeren Unternehmen, von Vorteil sein.

Mehr Flexibilität durch Beteiligungsmöglichkeiten

Die GmbH-Struktur ermöglicht eine flexible Gestaltung: Sie kann allein oder mit mehreren Gesellschaftern gegründet werden. Die Gesellschafterversammlung als oberstes Entscheidungsorgan erlaubt eine effiziente Umsetzung strategischer Entscheidungen und vereinfacht die Aufnahme weiterer Gesellschafter.

Steuerliche Vorteile bei höheren Gewinnen

Ein besonders attraktiver Aspekt der GmbH sind die steuerlichen Vorteile:

- Flatrate-Besteuerung von rund 30% (Körperschaftsteuer, Gewerbesteuer und Solidaritätszuschlag)

- Der Steuersatz für Einzelunternehmen kann dagegen bis zu 47,5% betragen (Einkommensteuer mit Reichensteuer und Solidaritätszuschlag)

Steuerberaten.de-Tipp: Ab welchem Gewinn sich die Umwandlung in eine GmbH für Sie persönlich lohnt, hängt von vielen individuellen Faktoren ab. Vereinbaren Sie ein Beratungsgespräch mit unseren Steuerexperten für eine fundierte Analyse Ihrer Situation.

Gestaltungsspielräume bei Vergütung und Altersvorsorge

Als GmbH-Gesellschafter und Geschäftsführer profitieren Sie von weiteren Steuervorteilen:

- Geschäftsführer-Gehälter, Tantiemen und betriebliche Altersvorsorge können als Betriebsausgaben abgesetzt werden

- Vielfältige Modelle der betrieblichen Altersvorsorge, die für Einzelunternehmer nicht zugänglich sind

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenRisiken bei der falschen Überführung eines Einzelunternehmens

Viele Unternehmer unterschätzen die steuerlichen Folgen einer unsachgemäßen Umwandlung. Ein häufiger und kostspieliger Irrtum ist der stille Betriebsübergang.

Das Risiko des stillen Betriebsübergangs

Ein weit verbreiteter Fehler besteht darin, einfach eine GmbH zu gründen und dann mit dieser das Einzelunternehmen fortzuführen, indem:

- das Einzelunternehmen abgemeldet wird

- Verträge gekündigt und bei der GmbH neu angemeldet werden

- die Geschäftstätigkeit nahtlos fortgesetzt wird

Dies wird steuerlich als verdeckte Sacheinlage gewertet. Selbst wenn keine Gegenleistung von der GmbH gezahlt wird, sieht das Finanzamt hierin einen steuerpflichtigen Verkaufsvorgang. Die Folge: Sie müssen Steuern auf den gesamten Unternehmenswert zahlen, obwohl kein realer Kaufpreis geflossen ist.

Nach der ständigen BFH-Rechtsprechung geht ein Firmenwert nur dann auf die GmbH über, wenn dieser endgültig und nicht nur vorübergehend überlassen wird (BFH Urteil vom 16.06.2004 - X R 34/03). Der Übergang des Geschäftswerts setzt voraus, dass die GmbH die geschäftswertbildenden Faktoren auf der Grundlage einer verfestigten Rechtsposition dauerhaft nutzen kann.

Praxistipp: Schließen Sie keinesfalls einen Mietvertrag für Betriebsmittel zwischen dem früheren Einzelunternehmen und der neuen GmbH ab, da dies den Übergang der immateriellen Vermögensgegenstände dokumentieren würde. Bei steuerberaten.de helfen wir Ihnen, diese und andere kostspielige Fehler zu vermeiden. Lassen Sie sich von unseren Steuerexperten beraten, bevor Sie Ihre Umwandlung starten.

GmbH-Anteile als notwendiges Betriebsvermögen

Ein weiteres Risiko besteht, wenn das Einzelunternehmen nicht vollständig auf die GmbH überführt wird, sondern die Übertragung schrittweise erfolgt. Die GmbH-Anteile können dann zum notwendigen Betriebsvermögen des Einzelunternehmens werden. Bei späterer Auflösung des Einzelunternehmens müsste die Wertsteigerung der GmbH-Anteile versteuert werden, obwohl kein Verkauf stattfindet.

Die richtige Umwandlung: So geht's steuerfrei

Die steuerlich optimale Lösung ist die vollständige Übertragung des Einzelunternehmens in einem Zuge auf die GmbH. Hierbei gibt es einige wichtige handelsrechtliche und steuerrechtliche Aspekte zu beachten.

Handelsrechtliche Besonderheiten

Gesamtrechtsnachfolge vs. Einzelrechtsnachfolge

Bei der Umwandlung stehen zwei Wege zur Verfügung:

-

Gesamtrechtsnachfolge: Alle Verträge gehen automatisch auf die GmbH über (Ausgliederung nach § 123 Abs. 1 bis 3 UmwG). Dies erfordert die vorherige Eintragung des Einzelunternehmens im Handelsregister.

-

Einzelrechtsnachfolge: Jeder Vertrag muss einzeln auf die GmbH umgeschrieben werden, und jeder Vertragspartner muss zustimmen.

Die Gesamtrechtsnachfolge ist besonders bei größeren Unternehmen mit komplexen Vertragsbeziehungen und Kreditverträgen sinnvoll.

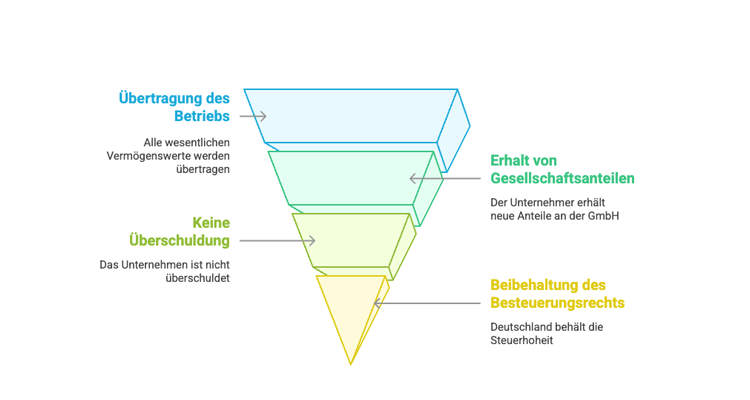

Steuerfreie Einbringung nach § 20 UmwStG

Der steuerlich einzig mögliche Weg zur steuerfreien Umwandlung ist die Einbringung nach § 20 UmwStG. Diese ermöglicht eine Buchwertfortführung, wodurch keine Steuerpflicht bei der Übertragung entsteht. Die GmbH übernimmt dabei die Wirtschaftsgüter zu den gleichen Werten wie zuvor beim Einzelunternehmen.

Bedingungen für die steuerfreie Einbringung

Für eine steuerfreie Einbringung müssen folgende Voraussetzungen erfüllt sein:

1. Übertragung des Betriebs im Ganzen:

- Das Einzelunternehmen muss mit allen wesentlichen Betriebsgrundlagen übertragen werden

- Unwesentliche Elemente wie einzelne Forderungen oder Schulden können zurückbehalten werden

- Immaterielle Vermögensgegenstände wie der Kundenstamm müssen jedoch zwingend übertragen werden

- Alternativ können auch klar abgrenzbare Betriebsteile (Teilbetriebe) übertragen werden

2. Gewährung neuer Gesellschaftsanteile:

- Der Einzelunternehmer muss für die Einbringung seines Betriebs neue Gesellschaftsanteile an der GmbH erhalten

- Das Stammkapital der GmbH muss erhöht oder neu geschaffen werden

3. Keine Überschuldung des Einzelunternehmens (ansonsten ist eine teilweise Versteuerung bis zur Beseitigung der Überschuldung erforderlich)

4. Kein Verlust des Besteuerungsrechts für Deutschland

Steuerberaten.de-Expertise: Die korrekte Anwendung des § 20 UmwStG erfordert fundiertes steuerrechtliches Know-how. Unsere Steuerberater prüfen für Sie, ob alle Voraussetzungen für eine steuerfreie Einbringung erfüllt sind und begleiten Sie durch den gesamten Prozess. Jetzt Beratungstermin vereinbaren.

Wahlrecht bei der Bewertung

Bei der Einbringung besteht ein Wahlrecht zwischen:

- Buchwertfortführung (keine Aufdeckung stiller Reserven)

- Ansatz höherer Werte, was bei vorhandenen Verlustvorträgen sinnvoll sein kann

Neue GmbH gründen oder bestehende GmbH nutzen?

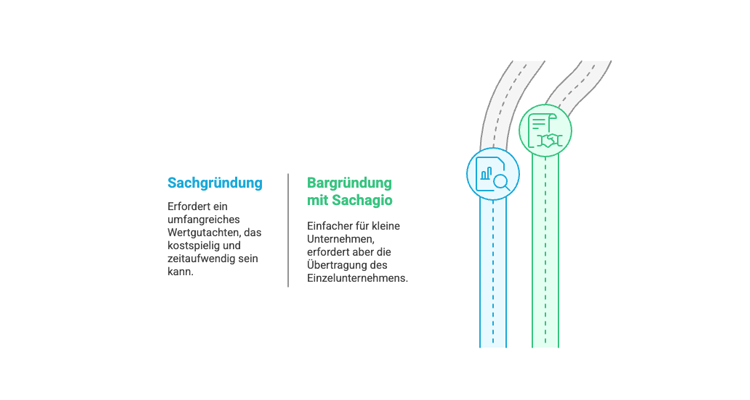

Gründung einer neuen GmbH

Bei der Gründung einer neuen GmbH bestehen zwei Möglichkeiten:

1. Sachgründung:

- Erfordert je nach Anforderung des Amtsgerichts ein umfangreiches Wertgutachten über die Werthaltigkeit des eingebrachten Vermögens

- In vielen Fällen verlangt das Amtsgericht ein komplexes und aufwendiges Unternehmenswertgutachten, das von einem Wirtschaftsprüfer erstellt werden muss

- Die Kosten für solche Gutachten können je nach Unternehmensgröße und Komplexität mehrere tausend Euro betragen

- Der Zeitaufwand für die Erstellung und Prüfung solcher Gutachten kann den Umwandlungsprozess erheblich verzögern

2. Bargründung mit Sachagio:

- Das Stammkapital wird bar eingezahlt

- Im Gesellschaftsvertrag wird ein Sachagio vereinbart, wodurch sich der Gesellschafter verpflichtet, sein Einzelunternehmen vollständig auf die GmbH zu übertragen

- Ein Steuerberater kann eine Werthaltigkeitsbescheinigung abgeben, die bestätigt, dass das Einzelunternehmen nicht überschuldet ist

- Dies ist die einfachste Lösung für kleine Unternehmen, obwohl viele Notare damit Schwierigkeiten haben

Tipp von steuerberaten.de: Unsere Steuerexperten unterstützen Sie bei der Kommunikation mit dem Notar und helfen Ihnen dabei, die optimale und kosteneffizienteste Lösung für die Umwandlung Ihres Einzelunternehmens in eine GmbH zu finden. Wir bereiten die erforderlichen Unterlagen vor und begleiten Sie zum Notartermin, um eine reibungslose Umsetzung zu gewährleisten. Kontaktieren Sie uns für eine umfassende Beratung zu diesem wichtigen Schritt.

Bestehende GmbH nutzen

Wenn bereits eine GmbH besteht, muss zwingend eine Kapitalerhöhung erfolgen, damit die Übertragung ohne Einkommensteuer für den Einzelunternehmer erfolgen kann. Auch hier gibt es die Möglichkeit der Sachkapitalerhöhung oder der Barkapitalerhöhung mit Sachagio.

Wichtiger Hinweis: Bei einer bestehenden GmbH mit mehreren Gesellschaftern ist § 7 Abs. 8 ErbStG zu beachten, da hier Schenkungsteuer anfallen kann. In diesem Fall muss darauf geachtet werden, dass für die Übertragung des Einzelunternehmens und die damit einhergehende Wertsteigerung der GmbH die anderen Gesellschafter einen vergleichbaren Wert einbringen. Dies kann beispielsweise in Form von neuem Barkapital erfolgen.

Wenn die anderen Gesellschafter keinen angemessenen Gegenwert einbringen, könnte das Finanzamt eine Schenkung an die Mitgesellschafter annehmen, was zu einer Schenkungsteuer von bis zu 30% führen kann. Hier ist eine sorgfältige Planung und Bewertung unerlässlich, die wir bei steuerberaten.de gerne für Sie übernehmen.

Rückwirkende Umwandlung nutzen: Ein bedeuten-des Steuerspar-Instrument

Ein außergewöhnlicher Vorteil bei der Umwandlung eines Einzelunternehmens in eine GmbH ist die Möglichkeit der steuerlichen Rückwirkung. Dies stellt eine Besonderheit im deutschen Steuerrecht dar, denn normalerweise erlaubt das Steuerrecht keine rückwirkenden Gestaltungen. Bei der Umwandlung nach dem Umwandlungssteuergesetz wird jedoch eine Ausnahme gemacht:

- Handelsrechtlich gibt es keine Rückwirkung - das heißt, die GmbH entsteht erst mit der Eintragung im Handelsregister

- Steuerrechtlich ist jedoch eine Rückwirkung von bis zu 8 Monaten möglich

Diese steuerliche Rückwirkung bietet ein erhebliches Steueroptimierungspotenzial: Gewinne, die im Rückwirkungszeitraum erwirtschaftet wurden, werden nicht mehr mit dem progressiven Einkommensteuertarif des Einzelunternehmers (bis zu 47,5% inkl. Solidaritätszuschlag bei der Reichensteuer) besteuert, sondern mit dem deutlich günstigeren Körperschaftsteuersatz der GmbH (rund 30% inkl. Gewerbesteuer und Solidaritätszuschlag).

Es empfiehlt sich aus praktischen Gründen, den Rückwirkungszeitraum auf den 31.12. eines Jahres zu legen, um keine zusätzlichen Jahresabschlüsse erstellen zu müssen. Bei einem anderen Stichtag wäre ein gesonderter Zwischenabschluss erforderlich, was zusätzliche Kosten verursacht.

Praxisbeispiel: Bei einem steuerlichen Übertragungsstichtag zum 31.12.2024 könnte die Umwandlung bis zum 31.08.2025 beim Handelsregister angemeldet werden. Bei einer Anmeldung bis zum 31.10.2025 müsste hingegen bereits eine Zwischenbilanz zum 28.02.2025 aufgestellt werden.

Wichtig zu beachten ist, dass mit der steuerlichen Behandlung als GmbH auch deren Einschränkungen gelten: Als GmbH-Gesellschafter können Sie nicht mehr wie als Einzelunternehmer einfach Geld vom Geschäftskonto auf Ihr Privatkonto überweisen. Für regelmäßige Zahlungen müssen Sie einen Geschäftsführer-Anstellungsvertrag abschließen oder formelle Gewinnausschüttungen beschließen.

Vorsicht bei Entnahmen im Rückwirkungszeitraum

Ein besonders wichtiger Punkt betrifft die Entnahmen im Rückwirkungszeitraum. Entnahmen sind Vermögensübertragungen vom Geschäftskonto auf das private Konto des Unternehmers - also schlicht Überweisungen vom Firmenkonto auf das Privatkonto. Im Gegensatz zu angestellten Geschäftsführern einer GmbH können Einzelunternehmer solche Entnahmen jederzeit und ohne formelle Anforderungen tätigen.

Während für die meisten Geschäftsvorfälle die steuerliche Rückwirkung gilt, ist dies bei Entnahmen anders: Die Rückwirkung gilt nicht für Entnahmen. Dies be-deutet, dass jede Entnahme, die Sie im Rückwirkungszeitraum (z.B. vom 31.12.2024 bis zum 31.08.2025) tätigen, das auf die GmbH übergehende Vermögen tatsächlich und endgültig mindert.

Besonders wichtig: Im Rückwirkungszeitraum darf durch Entnahmen das Ei-genkapital nicht negativ werden, sonst droht eine Nachversteuerung. Das Finanzamt würde in diesem Fall stille Reserven aufdecken und besteuern, um die Überschuldung auszugleichen.

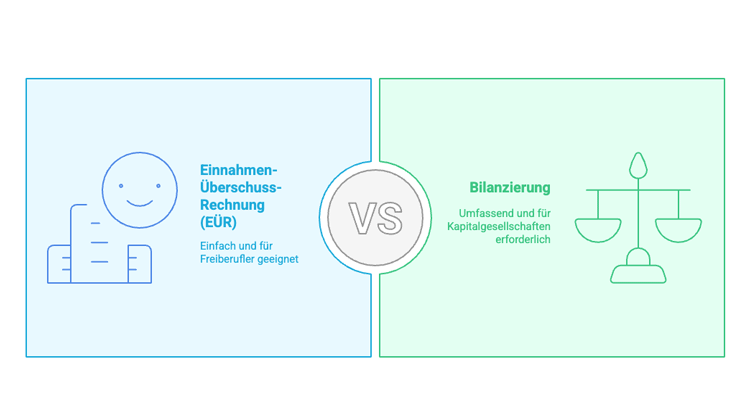

Wechsel von EÜR zur Bilanzierung

Ein wichtiger Aspekt bei der Umwandlung ist der zwingende Wechsel von der Einnahmen-Überschuss-Rechnung (EÜR) zur Bilanzierung:

Zum steuerlichen Übertragungsstichtag muss zwingend eine Bilanz vorhanden sein, da die GmbH als Kapitalgesellschaft bilanzierungspflichtig ist. Dies bedeutet für viele Einzelunternehmer, insbesondere Freiberufler wie beispielsweise Künstler oder Berater, die bisher nur eine EÜR erstellt haben, eine grundlegende Änderung der Gewinnermittlungsmethode.

Der Wechsel zur Bilanzierung erfordert die erstmalige bilanzmäßige Erfassung bestimmter Wirtschaftsgüter. Dabei müssen Vermögenswerte aktiviert werden, die in der EÜR nicht oder anders berücksichtigt wurden, wie beispielsweise:

- Warenbestände und Vorräte

- Ausstehende Forderungen gegenüber Kunden

- Anlagegüter mit ihren Restbuchwerten

- Unfertige Leistungen

Im Gegenzug können auch gewinnmindernde Positionen angesetzt werden, wie:

- Verbindlichkeiten gegenüber Lieferanten

- Rückstellungen für zukünftige Ausgaben

- Passive Rechnungsabgrenzungsposten

Bei etablierten und wachsenden Unternehmen führt dieser Übergang zur Bilanzierung erfahrungsgemäß häufig zu einem zusätzlichen, einmaligen Übergangsgewinn, der regulär versteuert werden muss. Dies liegt daran, dass die Aktivseite (insbesondere Forderungen und Warenbestände) oft überwiegt.

Diese Umstellung sollte jedoch nicht als reines Hindernis betrachtet werden, denn wachsende Unternehmen sind ohnehin verpflichtet, ab einem dauerhaften jährlichen Gewinn von 80.000 Euro zur Bilanzierung überzugehen. Die Umwandlung in eine GmbH kann somit ein sinnvoller Zeitpunkt sein, diesen ohnehin irgendwann anstehenden Wechsel durchzuführen. Zudem bietet die Bilanzierung auch Vorteile hinsichtlich der Unternehmenssteuerung und Transparenz.

Steuerberaten.de-Service: Unsere Steuerexperten übernehmen für Sie die komplette Erstellung der Eröffnungsbilanz sowie die Berechnung und Optimierung eventueller Übergangsgewinne. Erfahren Sie mehr über unsere Bilanzierungsservices.

Umsatzsteuerliche Besonderheiten

Die Rückwirkung gilt nicht für die Umsatzsteuer:

- Das Einzelunternehmen muss bis zum Notartermin und der darauffolgenden Anmeldung beim Handelsregister Umsatzsteuer abführen

- Anschließend kann der Briefkopf für die Rechnungen geändert werden

- Die bereits gestellten Ausgangsrechnungen müssen nicht nachträglich geändert werden

Sperrfristen beachten

Nach der steuerfreien Einbringung ist eine Sperrfrist von 7 Jahren zu beachten. Wenn GmbH-Anteile innerhalb dieser Frist veräußert werden, kommt es zum so-genannten Einbringungsgewinn I. Die Sperrfrist schmilzt jedes Jahr um ein Siebtel ab.

Eine steuerfreie Weitereinbringung in eine Holding-GmbH ist jedoch möglich und kann ein sinnvoller weiterer Schritt in der Unternehmensstrukturierung sein.

Ausblick: Zukunft der Rechtsformwahl

Gemäß dem aktuellen Koalitionsvertrag ist eine Ausweitung der Option nach § 1a KStG auch für Einzelunternehmen geplant. Dadurch könnten Einzelunternehmen zukünftig steuerlich wie Kapitalgesellschaften behandelt werden, ohne rechtlich in eine GmbH umgewandelt werden zu müssen. Ein Einzelunternehmer könnte sich dann sogar selbst anstellen.

Dennoch bleiben viele rechtliche und wirtschaftliche Vorteile, die nur eine GmbH bietet. Insbesondere die Möglichkeit einer Holding-Struktur, die nur mit einer GmbH realisierbar ist, kann für größere Unternehmen entscheidende Vorteile bringen.

Fazit: Professionelle Beratung für die optimale Umwandlung

Die Umwandlung eines Einzelunternehmens in eine GmbH ist ein komplexer Vorgang mit zahlreichen steuerlichen und rechtlichen Aspekten. Eine sorgfältige Planung und professionelle Beratung sind unerlässlich, um kostspielige Fehler zu vermeiden und die Umwandlung steuergünstig zu gestalten.

Als Online-Steuerkanzlei steuerberaten.de begleiten wir Sie durch den gesamten Umwandlungsprozess – von der ersten Beratung bis zur vollständigen Umsetzung. Profitieren Sie von unserer langjährigen Erfahrung in der steuerlichen Gestaltung von Unternehmensumwandlungen. Vereinbaren Sie jetzt Ihr persönliches Beratungsgespräch.

Häufig gestellte Fragen zur Umwandlung in eine GmbH

Ab welchem Gewinn lohnt sich die Umwandlung in eine GmbH steuerlich?

Als Faustregel gilt: Ab einem Gewinn von ca. 80.000 Euro jährlich kann die Umwandlung in eine GmbH steuerliche Vorteile bieten, da ab diesem Niveau bereits der Spitzensteuersatz greift und Einzelunternehmen langfristig ohnehin zur Bilanzierung verpflichtet sind - somit entfallen dann auch die vermeintlichen Vereinfachungsvorteile der EÜR. Dies hängt jedoch zusätzlich von individuellen Faktoren wie Ihrer persönlichen steuerlichen Situation und der geplanten Gewinnverwendung ab. Unsere Steuerexperten bei steuerberaten.de beraten Sie gerne zu Ihrer spezifischen Situation.

Kann ich mein Einzelunternehmen teilweise in eine GmbH einbringen?

Ja, es ist möglich, nur abgrenzbare Teilbetriebe in eine GmbH einzubringen. Wichtig ist dabei, dass diese Teilbetriebe klar vom restlichen Betrieb abgegrenzt werden können und als eigenständige wirtschaftliche Einheiten funktionsfähig sind. Die steuerliche Gestaltung ist hier besonders komplex und sollte unbedingt mit einem Steuerberater geplant werden. Kontaktieren Sie uns für eine ausführliche Beratung zu diesem Thema.

Welche Kosten entstehen bei der Umwandlung in eine GmbH?

Die Kosten setzen sich zusammen aus Notar- und Registergebühren (ca. 1.000-2.000 Euro), Kosten für die Erstellung der Einbringungsbilanz durch den Steuerberater sowie eventuell für ein Wertgutachten bei einer Sachgründung. Bei steuerberaten.de erhalten Sie transparente Informationen zu allen anfallenden Kosten für Ihre individuelle Umwandlung. Fordern Sie hier ein unverbindliches Angebot an.

Muss ich alle Verträge bei der Umwandlung neu abschließen?

Bei einer Einzelrechtsnachfolge müssen alle Verträge neu abgeschlossen oder übertragen werden. Bei einer Gesamtrechtsnachfolge nach dem Umwandlungsgesetz gehen alle Rechte und Pflichten automatisch auf die GmbH über, ohne dass Verträge neu abgeschlossen werden müssen. Dies spart erheblichen Verwaltungsaufwand. Lassen Sie sich von unseren Experten zu den verschiedenen Möglichkeiten beraten.

Kann ich nach der Umwandlung weiterhin Entnahmen wie beim Einzelunternehmen tätigen?

Nein, in einer GmbH sind keine Entnahmen mehr möglich. Als Gesellschafter-Geschäftsführer können Sie sich jedoch ein Gehalt zahlen und Gewinnausschüttungen beschließen. Beide Vorgänge unterliegen unterschiedlichen steuerlichen Regelungen. Die Steuerexperten von steuerberaten.de beraten Sie gerne zur optimalen Gestaltung Ihrer Vergütung als GmbH-Geschäftsführer.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.